土地を相続したものの、「どう売却すればよいのか分からない」「そもそも売れるのか不安」という方は少なくありません。遠方の実家の敷地、誰も使っていない農地や山林、共有名義のままの宅地など、相続した土地には特有の悩みがつきまといます。

特に2024年4月からは相続登記が義務化され、放置していると過料の対象になる可能性も出てきました。手続きを先送りにするほど、権利関係や税金の問題は複雑になりがちです。早めの対応が、結果的に負担の軽減につながります。

この記事では、相続した土地の売却・処分の選択肢から、相続登記の流れ、共有名義や境界の整理、譲渡所得税と取得費加算の特例、さらに「売れない土地」の対処法までを体系的に解説します。

公的なデータや制度にもとづき、できるだけ具体的にお伝えしますので、ご自身の状況に近い項目から読み進めてください。専門的な判断が必要な場面では、土地と相続に強い会社へ相談することをおすすめします。

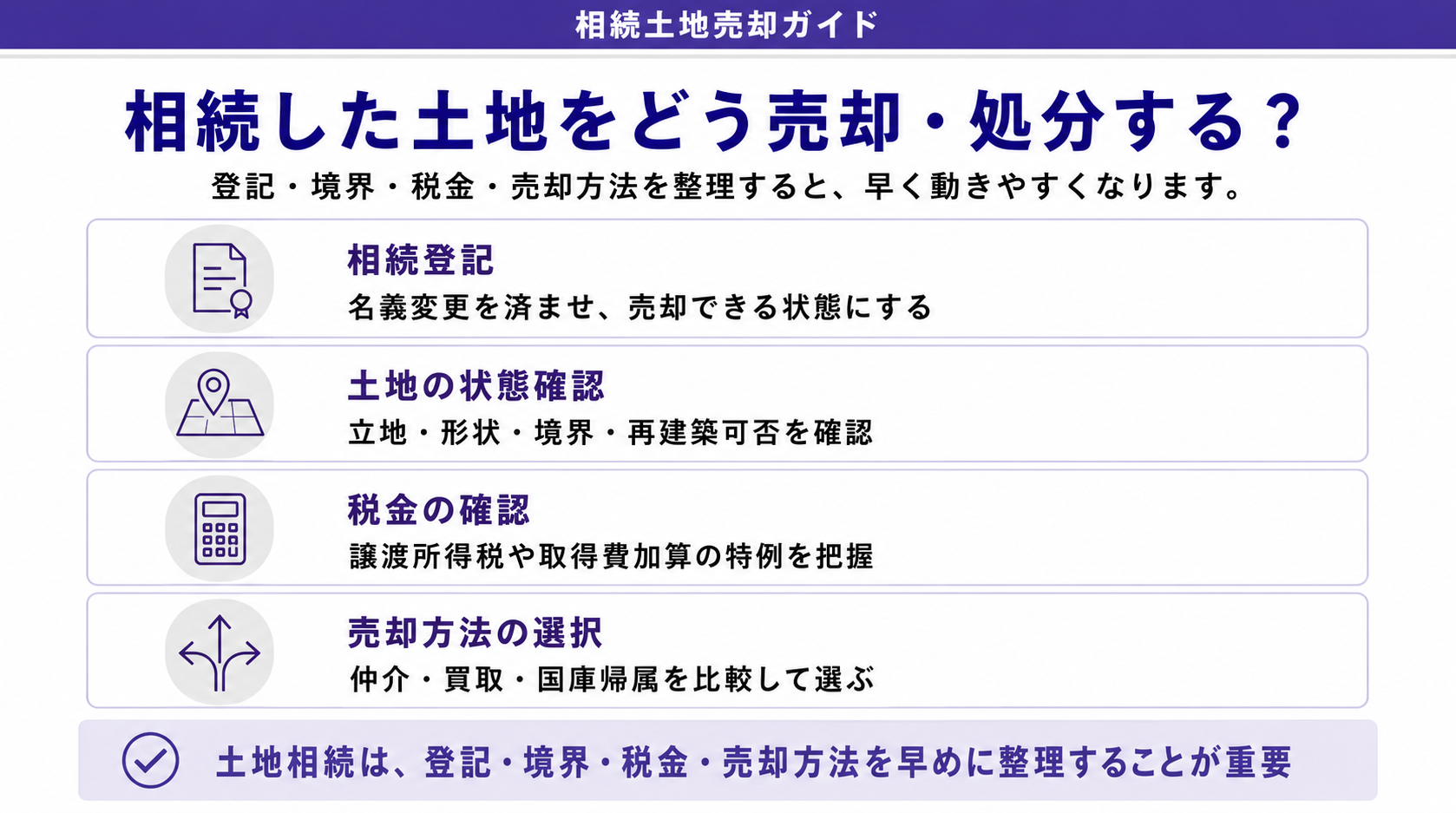

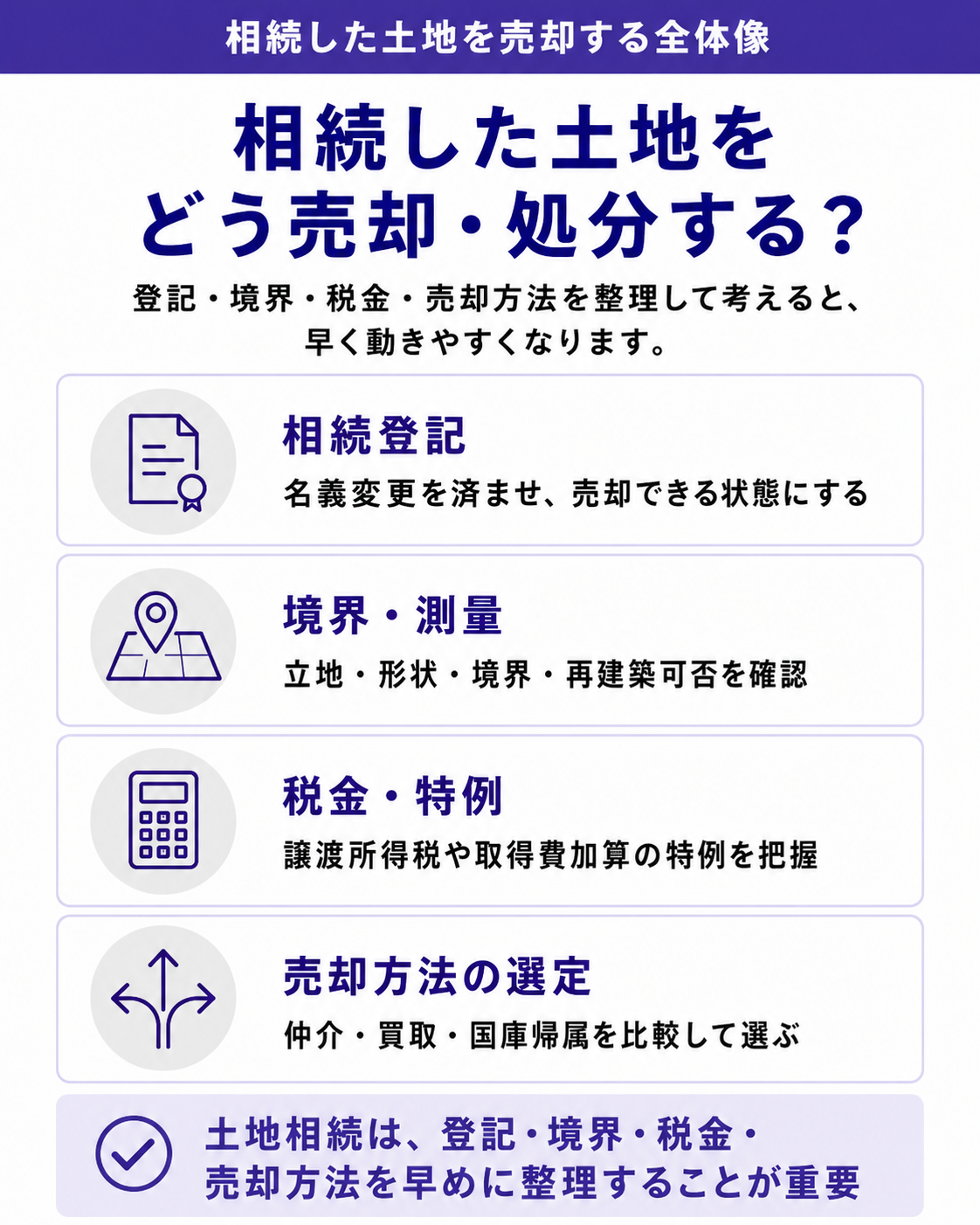

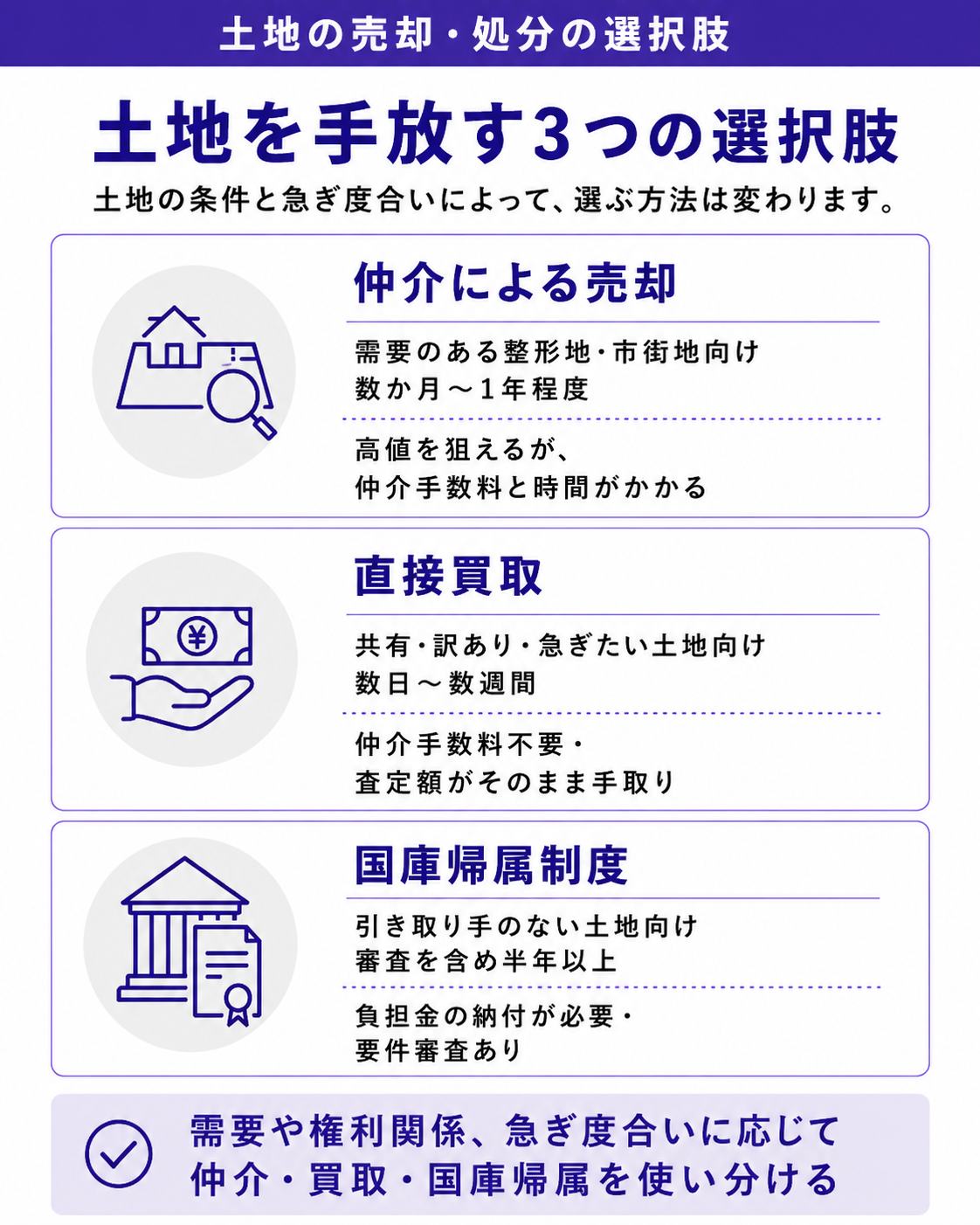

相続した土地の売却・処分にはどんな選択肢があるか

相続した土地を手放す方法は、ひとつではありません。立地や形状、権利関係、急ぎ具合によって、適した手段は変わります。まずは全体像を把握することが、後悔のない選択への第一歩です。

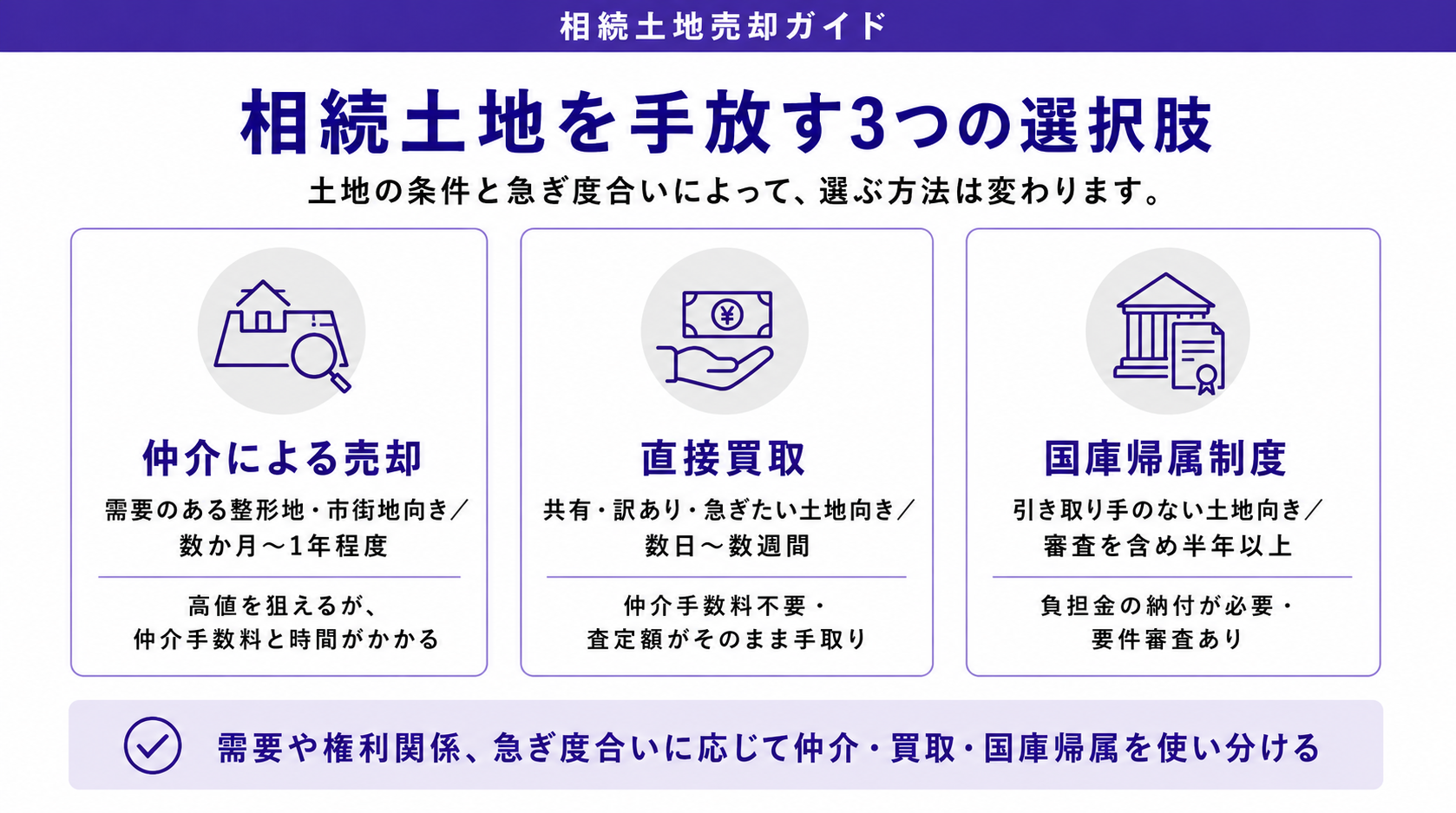

代表的な選択肢としては、不動産会社の仲介による売却、不動産会社への直接買取、そして売れない土地に向けた相続土地国庫帰属制度の利用などが挙げられます。それぞれにメリットと制約があります。

たとえば、人気エリアの整形地であれば仲介で時間をかけて高値を狙う方法も考えられます。一方、共有名義で意見がまとまらない、再建築不可、境界が未確定といった土地は、権利調整に強い会社による買取のほうが現実的なケースが多いといえます。

【市況データ】土地は「売れる土地」と「売れにくい土地」に二極化

国土交通省「令和7年地価公示」では、三大都市圏や地方中枢都市の地価が上昇傾向を示す一方、地方圏では下落が続く地点も残ります。立地によって売却の難易度に差が出ている点は、選択肢を考えるうえで重要です。

| 選択肢 | 向いている土地 | 手取りまでの目安 | 主な留意点 |

|---|---|---|---|

| 仲介による売却 | 需要のある整形地・市街地 | 数か月〜1年程度 | 仲介手数料が発生・買主が見つかるまで時間がかかる |

| 直接買取 | 共有・訳あり・急ぎたい土地 | 数日〜数週間 | 仲介手数料が不要・査定額がそのまま手取りになる |

| 国庫帰属制度 | 引き取り手のない土地 | 審査含め半年以上 | 負担金の納付が必要・要件審査あり |

それぞれの詳細は、以降のセクションで順に解説していきます。

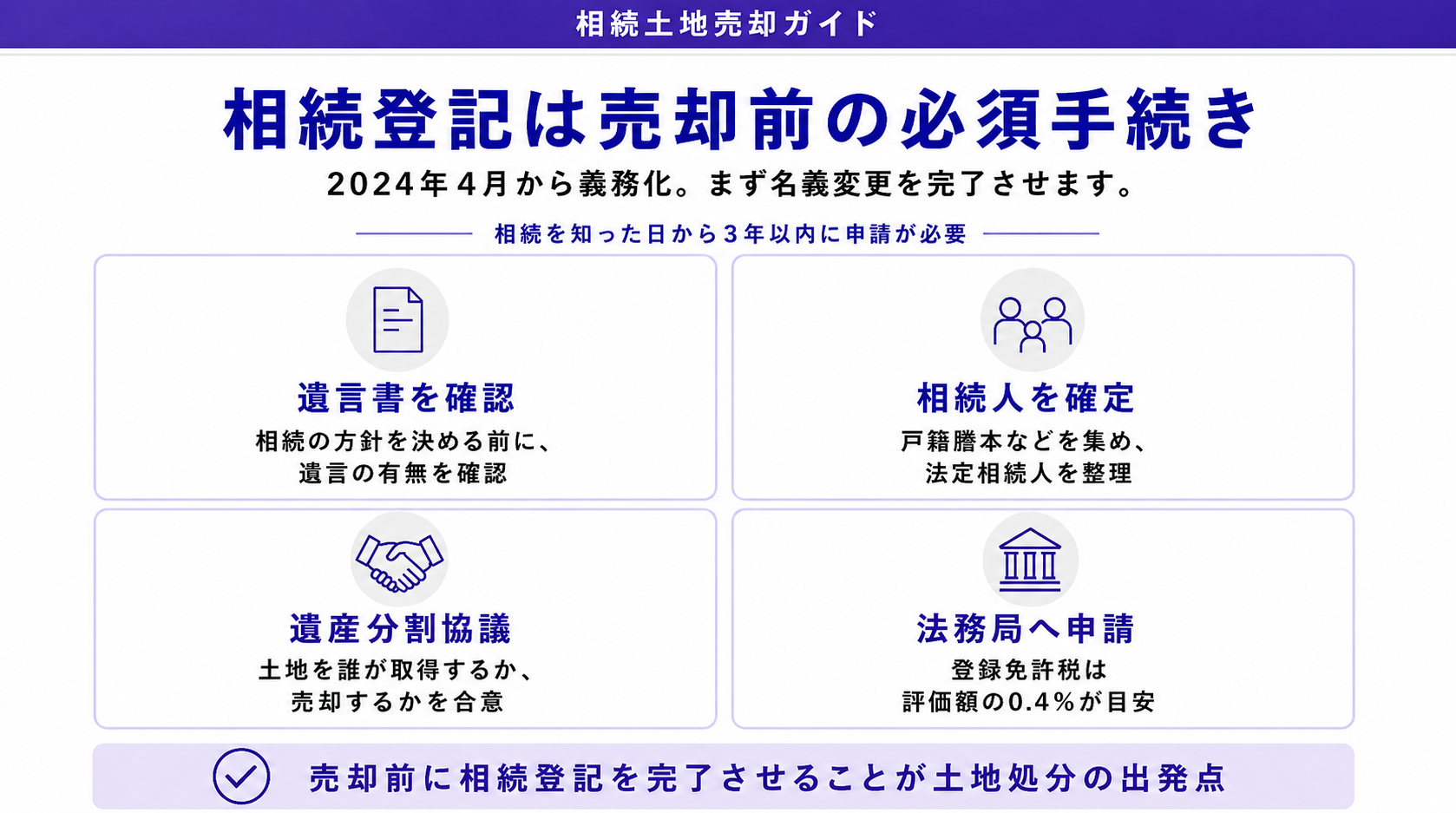

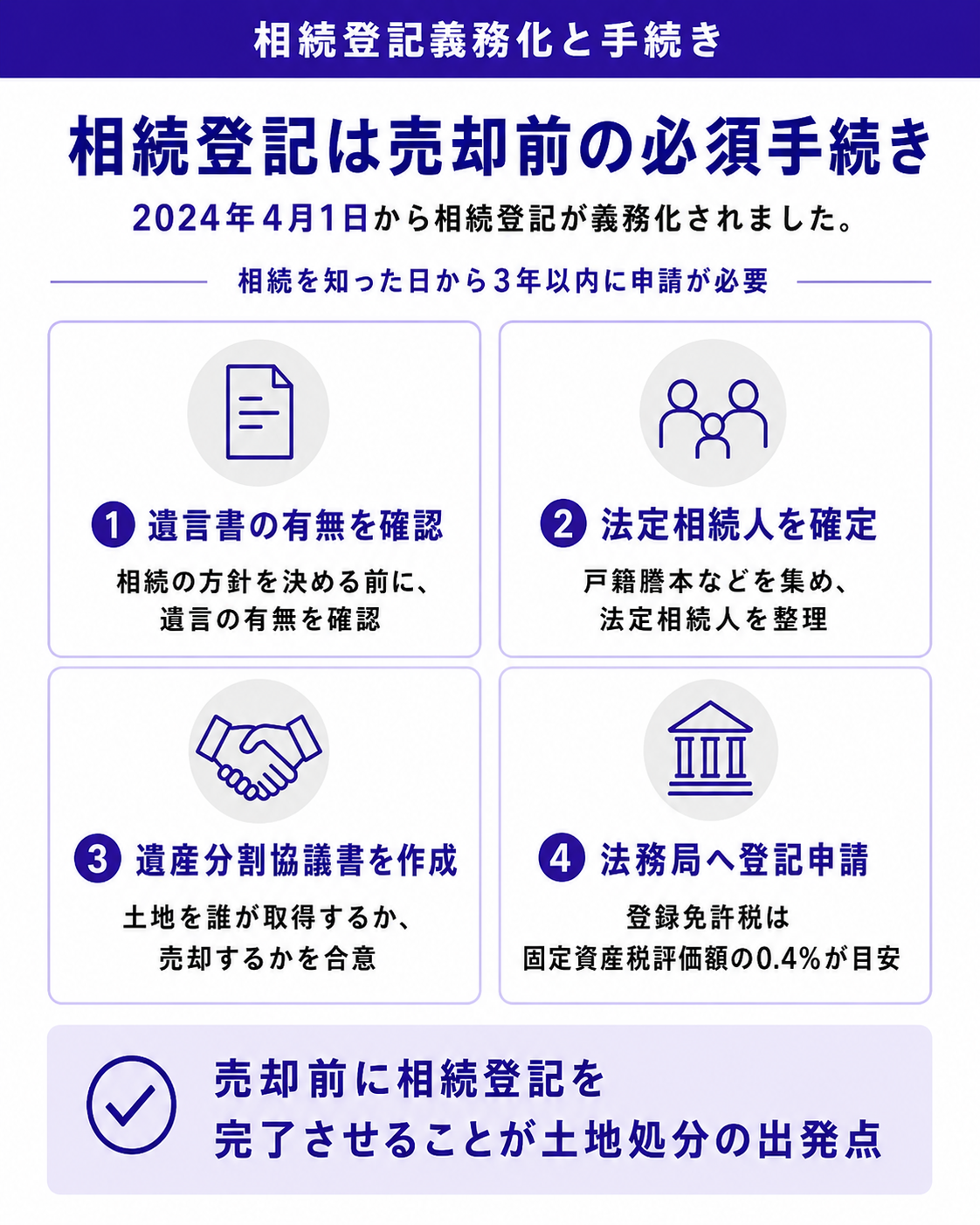

相続登記の義務化と手続きの流れ

2024年4月1日より、相続登記が義務化されました。不動産登記法の改正にもとづくもので、相続によって不動産を取得したことを知った日から3年以内に登記を行う必要があります。正当な理由なく怠った場合、10万円以下の過料が科される可能性があります。

重要なのは、この義務化が施行日より前に相続した不動産にも適用される点です。何年も前に相続したまま名義変更をしていない土地も対象になり得ます。「昔のことだから関係ない」とは言い切れません。

土地は登記名義人でなければ売却できません。つまり、相続登記は売却の前提条件でもあります。手続きを後回しにすると、相続人がさらに亡くなって関係者が増える「数次相続」となり、話し合いが一段と難しくなる恐れがあります。

【市況データ】使われない土地・住宅は増加傾向

総務省「令和5年住宅・土地統計調査」では、全国の空き家数や利用されていない不動産の状況が示されています。相続を契機に放置される不動産は社会的な課題となっており、早期の名義整理と活用・処分の判断が求められています。

相続登記の大まかな流れは次のとおりです。

- ●遺言書の有無を確認する

- ●法定相続人を確定し、戸籍謄本などを収集する

- ●遺産分割協議を行い、協議書を作成する

- ●必要書類をそろえ、法務局へ登記申請する

登記の際には登録免許税がかかります。相続による土地の所有権移転登記では、固定資産税評価額の0.4%が原則です。たとえば評価額1,000万円の土地なら、4万円が目安となります。司法書士へ依頼する場合は、別途報酬が必要です。

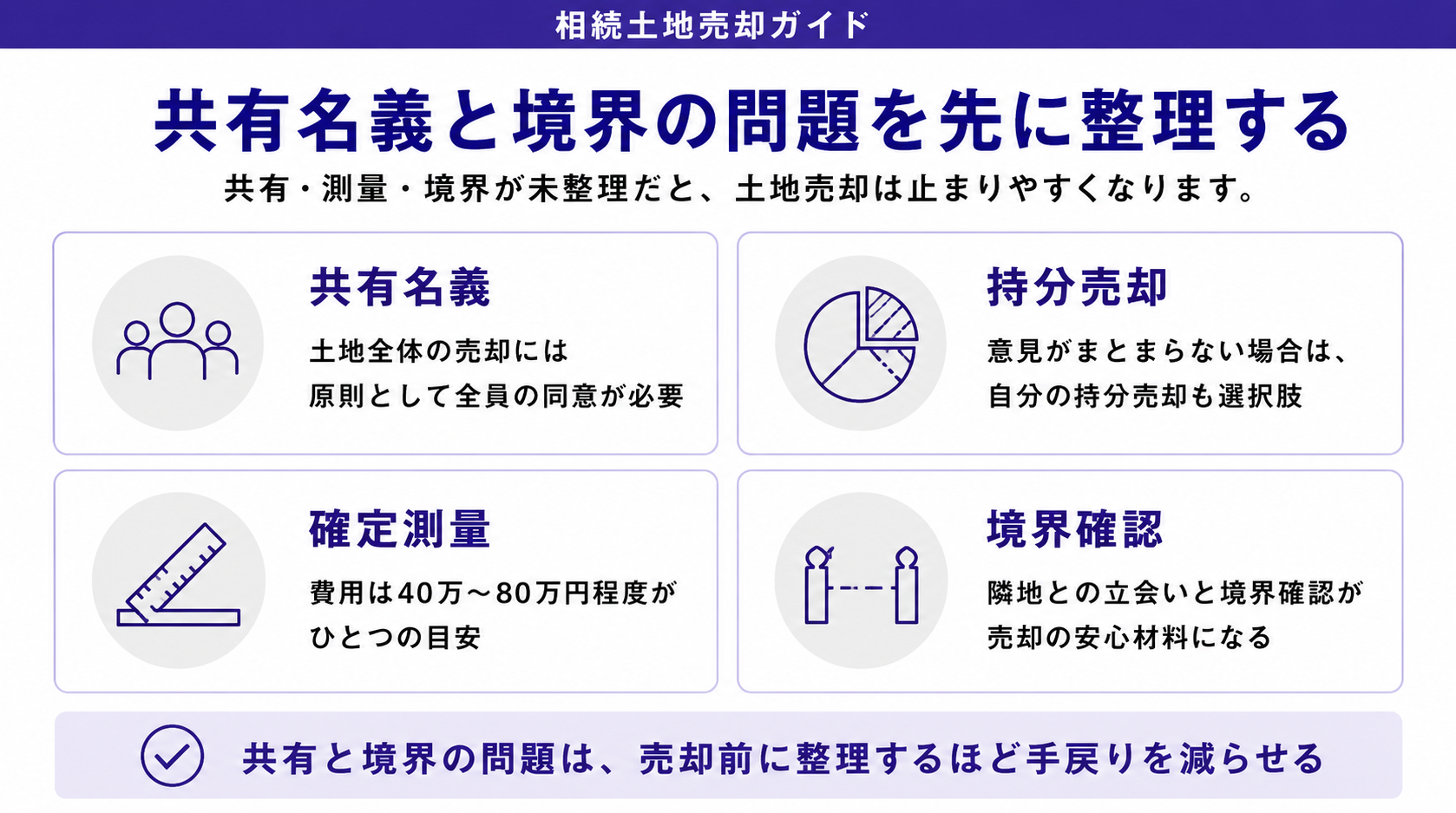

共有名義・測量・境界の整理

相続した土地でつまずきやすいのが、共有名義の問題です。複数の相続人で土地を共有する状態になると、売却には原則として共有者全員の同意が必要になります。一人でも反対すれば、土地全体の売却は進められません。

意見がまとまらない場合、自分の持分だけを売却する方法もありますが、買い手は限られます。こうした共有持分や、底地・借地が絡む権利関係の調整には、専門的なノウハウが求められます。当事者だけで解決しようとすると、感情的な対立に発展することもあります。

もうひとつ見落とされがちなのが、測量と境界の問題です。隣地との境界が未確定のままだと、買主が安心して購入できず、売却の障害になります。一般的に、確定測量には数十万円程度の費用がかかり、隣地所有者との立ち会いに時間を要する場合もあります。

【市況データ】境界確定には費用と期間がかかる

土地の面積や隣地との状況にもよりますが、確定測量の費用は40万円〜80万円程度が一つの目安とされます。官民境界(道路など公有地との境)が絡むと、さらに期間が延びる傾向があります。売却時期から逆算した準備が大切です。

共有や境界の問題を抱えた土地は、整理に手間がかかる一方で、権利調整を得意とする会社に相談すれば、現状のまま引き受けてもらえるケースもあります。「測量も話し合いも自分では難しい」という場合こそ、専門会社の活用を検討する価値があります。

相続した土地を売却したときの税金

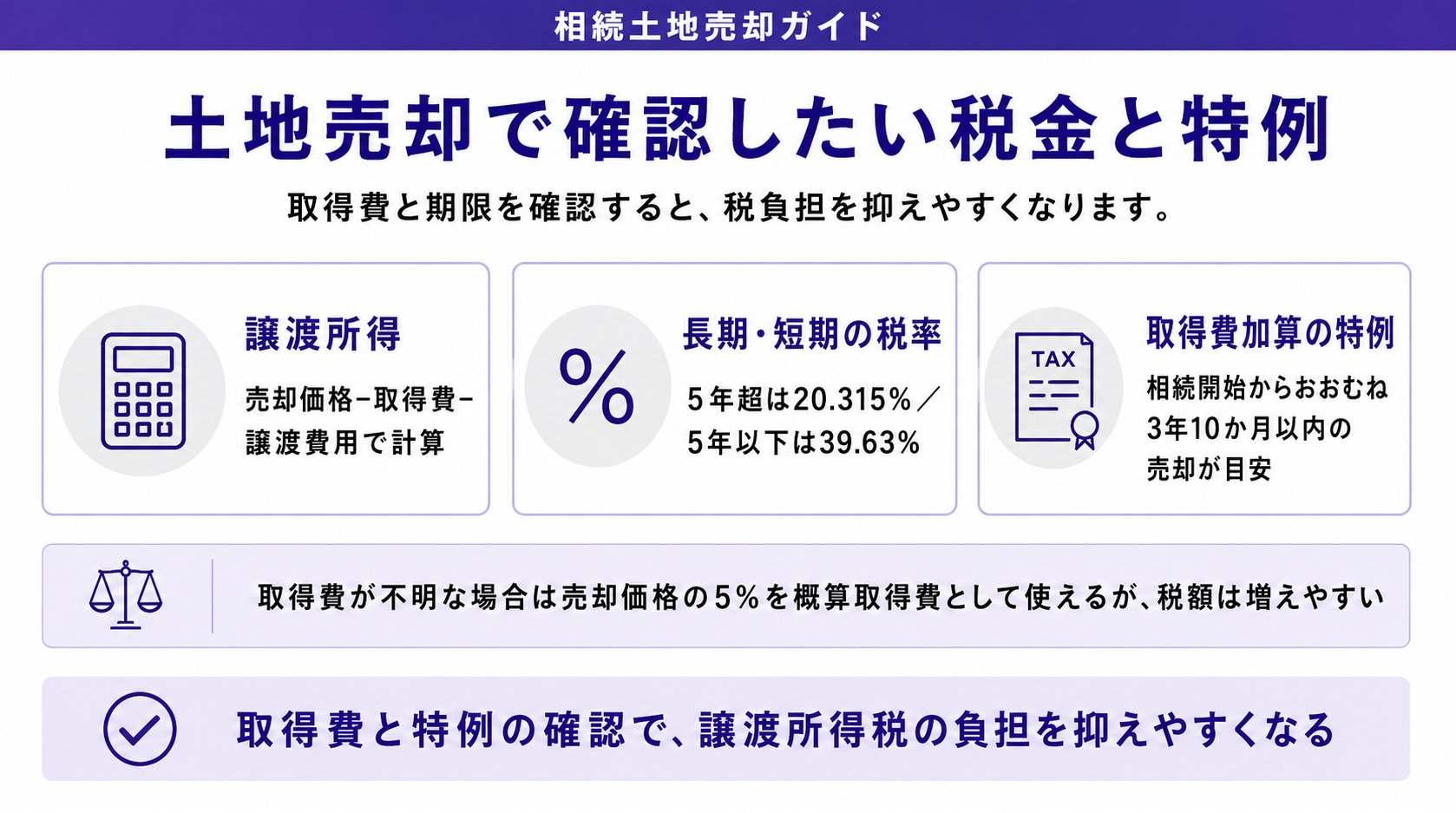

土地を売却して利益(譲渡所得)が出ると、譲渡所得税および住民税が課されます。課税対象となるのは「売却価格そのもの」ではなく、売却価格から取得費と譲渡費用を差し引いた譲渡所得です。ここを誤解すると、税負担を過大に見積もってしまいます。

譲渡所得税の税率は、その土地の所有期間によって大きく変わります。ポイントは、相続した土地の場合、所有期間を被相続人(亡くなった方)が取得した時点から引き継いで計算できる点です。親が長く保有していた土地なら、長期譲渡所得に該当しやすくなります。

| 区分 | 所有期間 | 税率(所得税+住民税) |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39.63%(所得税30.63%+住民税9%) |

| 長期譲渡所得 | 5年超 | 20.315%(所得税15.315%+住民税5%) |

※所得税には復興特別所得税(2.1%)を含みます。

取得費が不明な場合は、売却価格の5%を概算取得費として用いる方法があります。ただし、これでは取得費が小さくなり、譲渡所得が大きく出やすい点に注意が必要です。古い土地ほど、購入時の契約書など取得費を示す資料の有無が税額を左右します。

取得費加算の特例で税負担を抑える

相続税を納めた人が、一定期間内に相続財産を売却した場合、「取得費加算の特例」を利用できる可能性があります。これは、支払った相続税のうち、売却した土地に対応する分を取得費に加算できる制度です。取得費が増えれば、その分だけ譲渡所得が減り、税負担の軽減につながります。

適用には期限があります。相続の開始(被相続人が亡くなった日)から、相続税の申告期限(原則10か月)の翌日以後3年を経過する日までに売却することが条件です。言い換えれば、相続開始からおおむね3年10か月以内の売却が目安となります。

たとえば相続税を多く納めたケースでは、この特例による軽減効果が大きくなることがあります。期限を過ぎると使えなくなるため、税理士など専門家と連携しながら、売却のタイミングを検討することが望まれます。

【市況データ】評価額は路線価でも確認できる

土地の評価額の目安は、国税庁の「路線価図・評価倍率表」で調べられます。相続税の計算や、おおよその価格感をつかむうえで参考になります。実際の売却価格とは異なりますが、土地の価値を考える出発点として活用できます。

出典:国税庁|相続財産を譲渡した場合の取得費の特例(取得費加算)

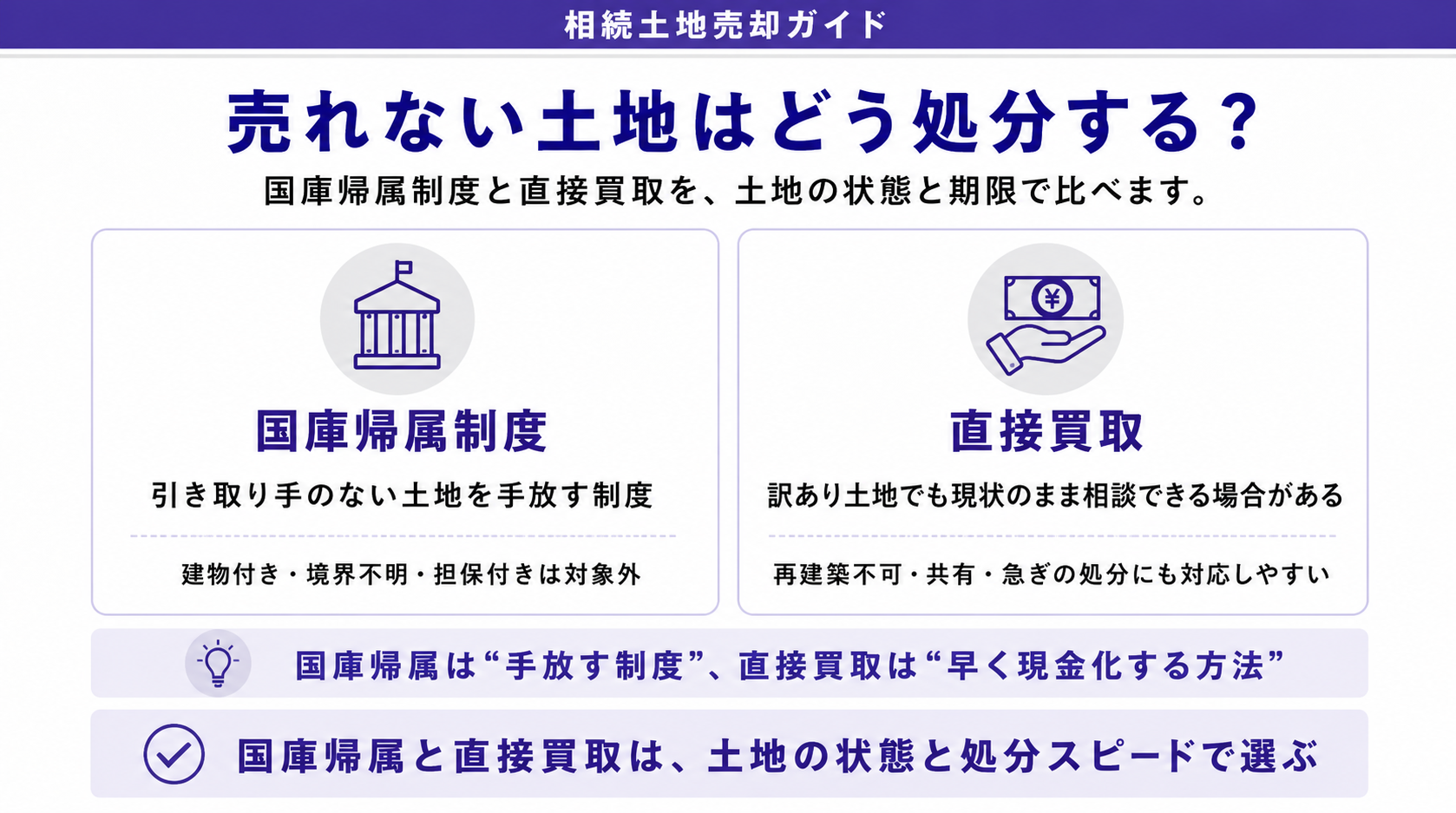

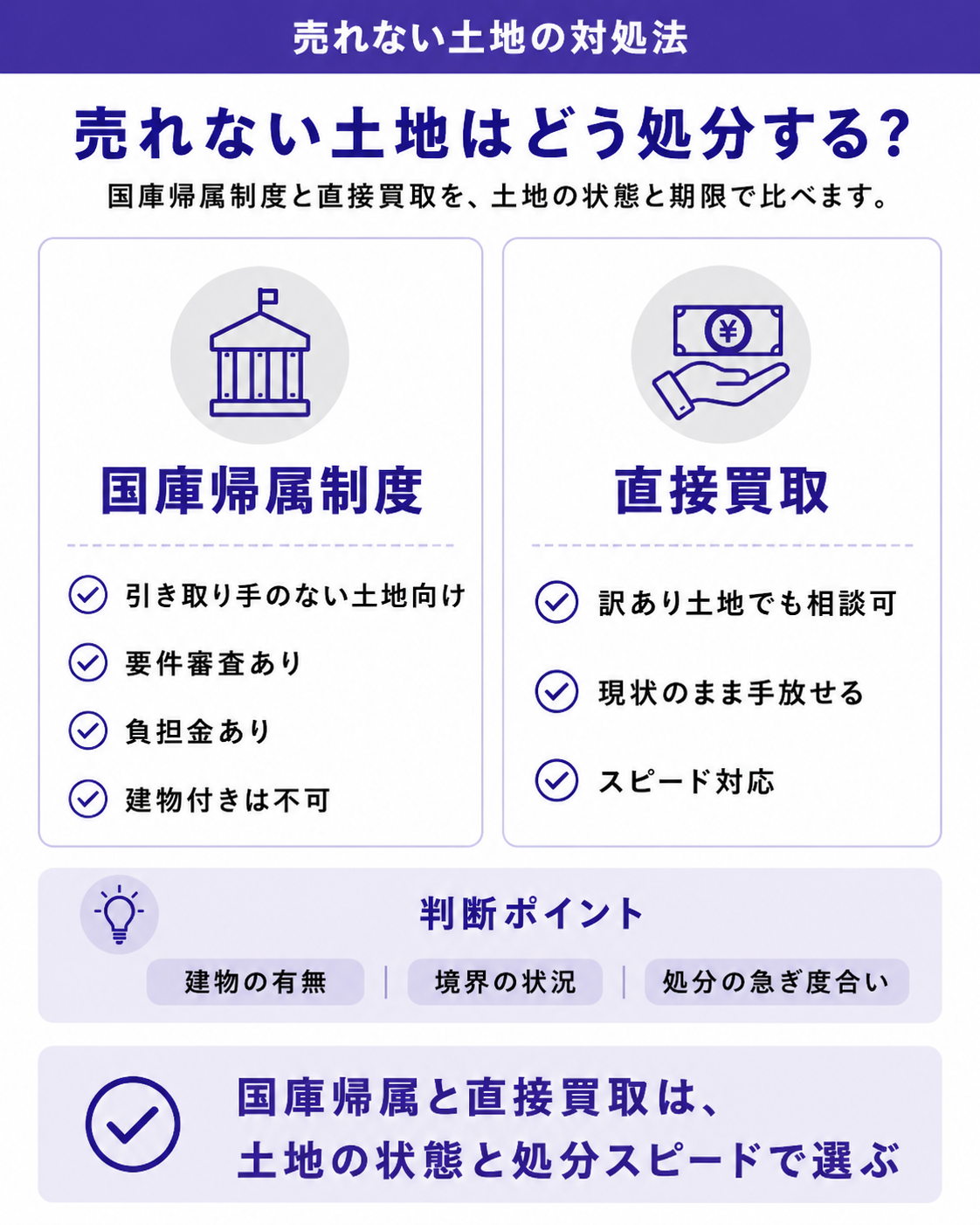

売れない土地の対処法|国庫帰属制度と直接買取

「需要がなく、仲介に出しても買い手がつかない」。そんな土地を相続してしまうケースもあります。固定資産税や管理の負担だけが続く状態は、精神的にも経済的にも重荷です。こうした土地にも、いくつかの対処法があります。

ひとつが、2023年4月に始まった相続土地国庫帰属制度(法務省)です。これは、相続や遺贈で取得した土地を、一定の要件を満たせば国に引き取ってもらえる制度です。引き取り手のない土地を手放す新たな選択肢として注目されています。

ただし、誰でも自由に利用できるわけではありません。建物がある土地、担保権が設定されている土地、境界が明らかでない土地などは対象外です。また、引き取りにあたっては負担金(原則として10年分の管理費相当)の納付が必要で、審査にも期間を要します。

もうひとつの現実的な方法が、不動産会社による直接買取です。仲介では買い手がつかない土地でも、再生・活用のノウハウを持つ会社であれば、現状のまま買い取れる場合があります。再建築不可や訳あり物件も、専門会社にとっては対応可能な対象となり得ます。

| 対処法 | メリット | デメリット・留意点 |

|---|---|---|

| 国庫帰属制度 | 引き取り手のない土地を手放せる | 要件審査が厳しい・負担金が必要・建物付きは不可 |

| 直接買取 | 訳あり土地でも現状のまま手放せる | 立地・状態により価格が変わる |

どちらが適しているかは、土地の状態や急ぎ具合によって異なります。まずは現状を正しく把握し、専門家へ相談したうえで判断するとよいでしょう。

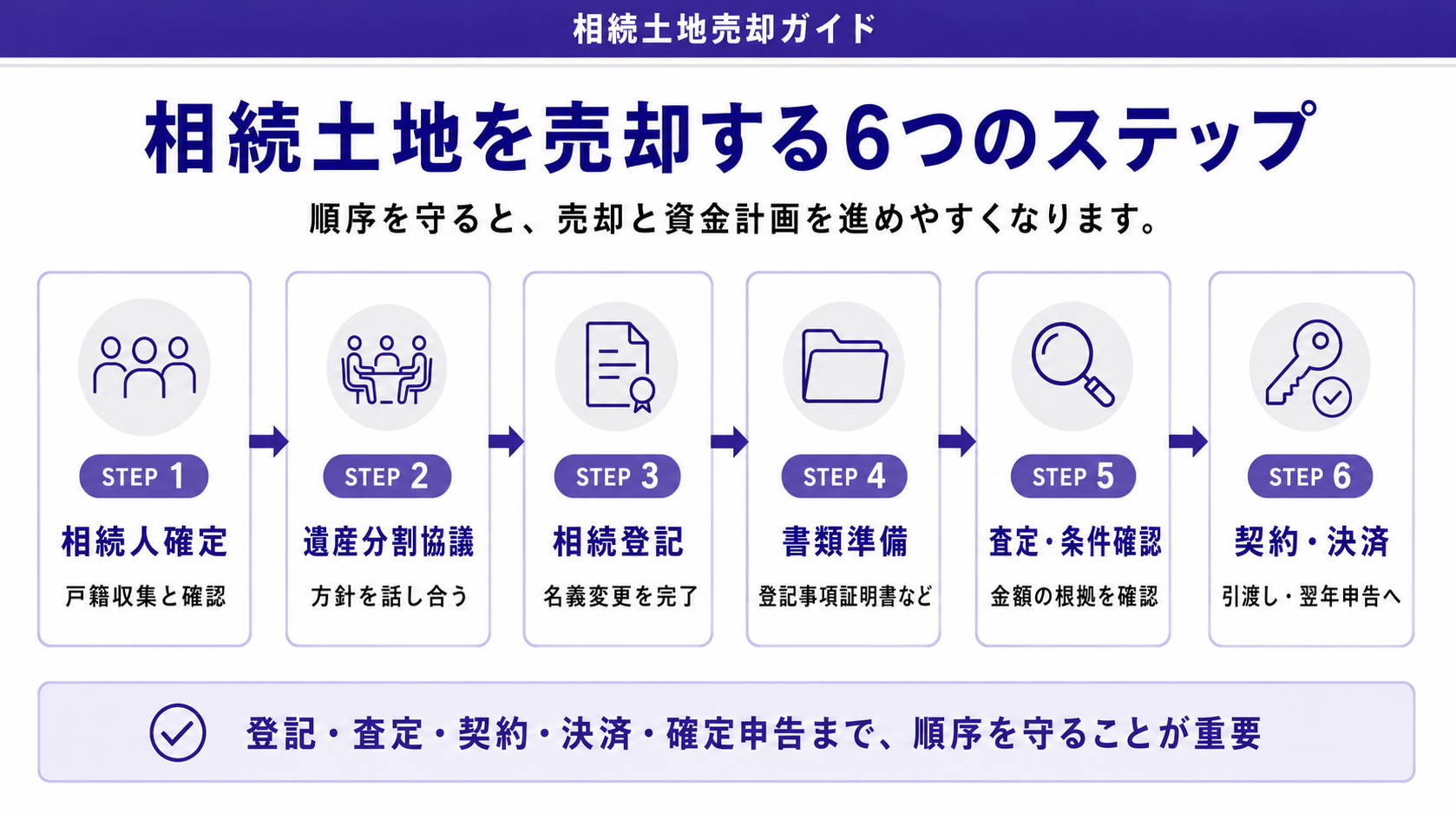

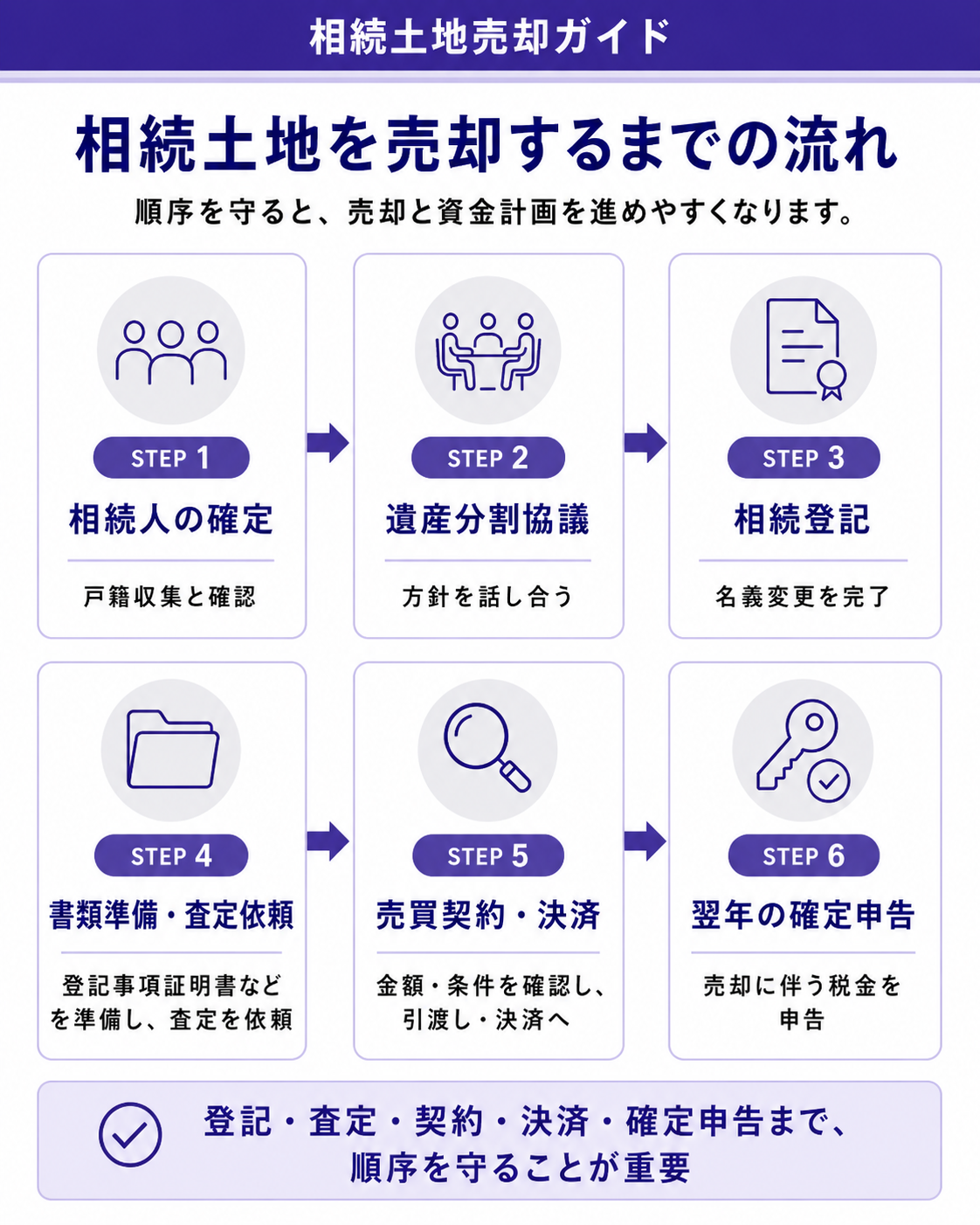

相続した土地を売却するまでの流れ

実際に相続した土地を売却する際は、おおまかな流れを押さえておくと安心です。手続きの順序を理解しておけば、必要な準備を前もって進められます。

一般的な流れは次のとおりです。

- ●相続人の確定と遺産分割協議

- ●相続登記(名義変更)の完了

- ●必要書類の準備(登記事項証明書・固定資産税の資料など)

- ●査定の依頼と内容の確認

- ●売買契約の締結と決済・引き渡し

- ●翌年の確定申告(譲渡所得が出た場合)

査定を依頼する際は、提示された金額の根拠をきちんと確認することが大切です。土地のどの点を評価したのか、権利関係や境界の状況をどう見ているのかを説明してもらえる会社であれば、安心して任せやすくなります。

買取の場合、査定額がそのまま手取り額になります。仲介手数料が発生せず、買い手を探す時間も不要なため、売却スケジュールが立てやすい点も特長です。たとえば「相続税の納付期限までに現金化したい」といった事情がある方にも向いています。

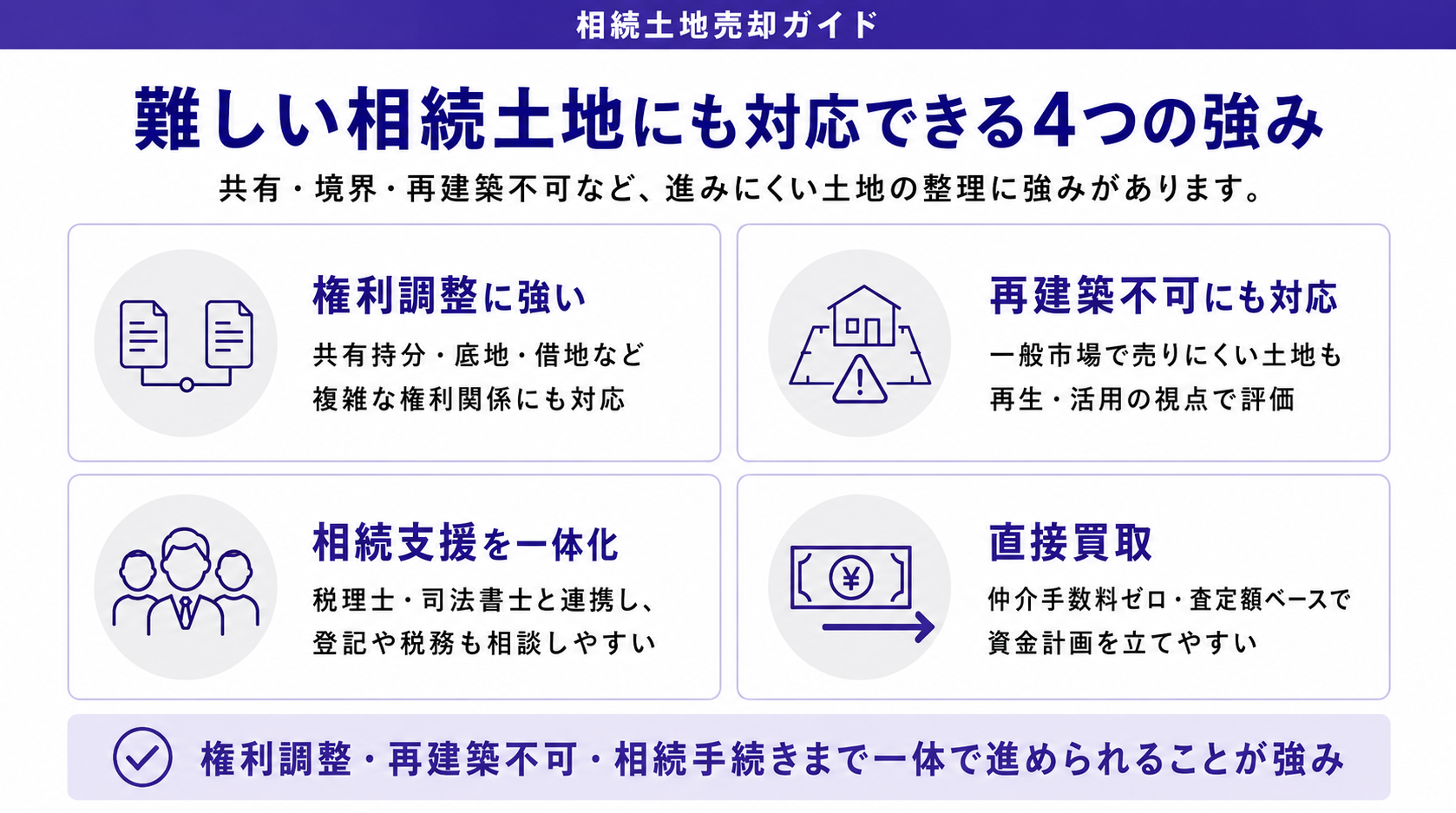

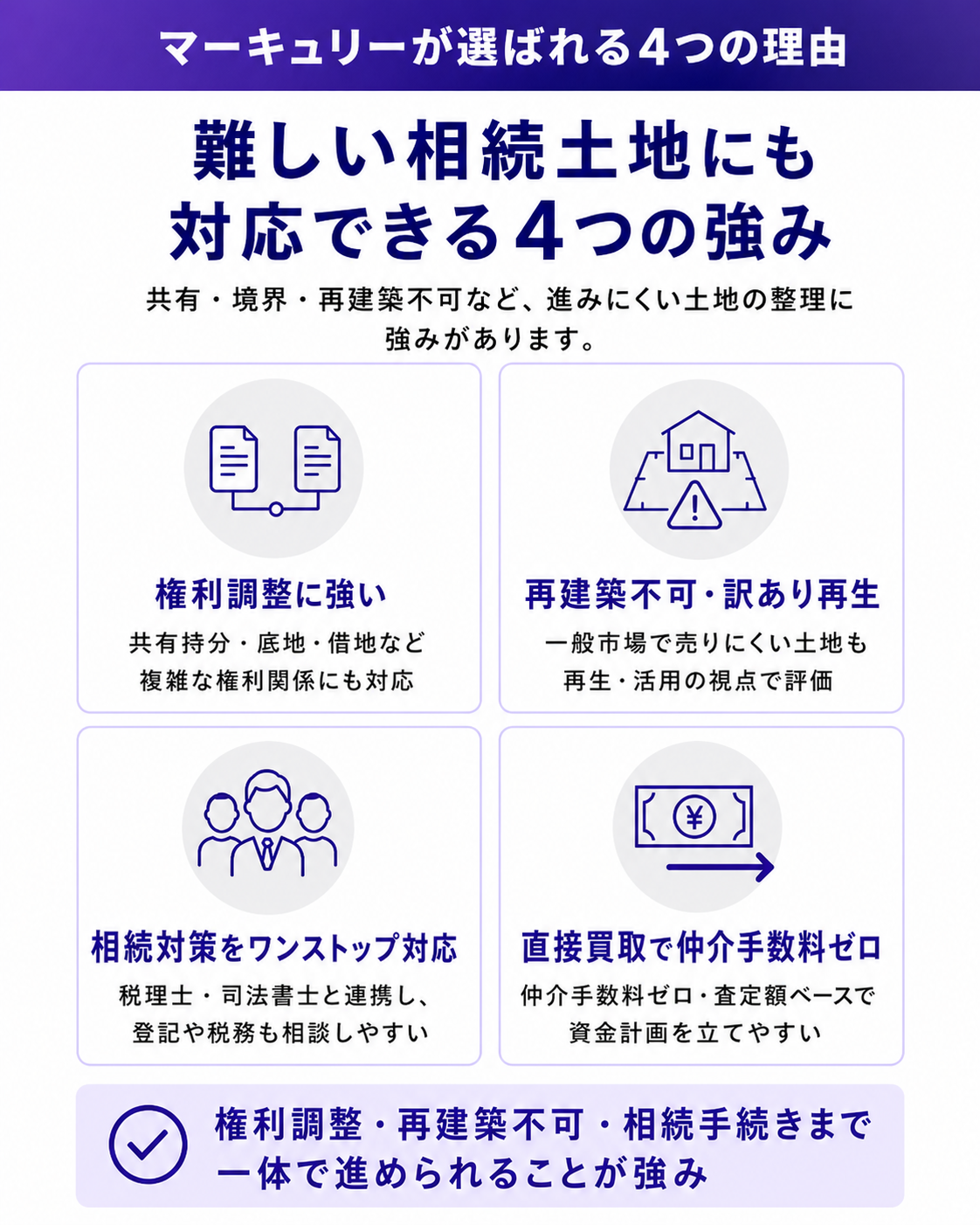

マーキュリーが選ばれる4つの理由|あらゆる不動産を価値ある未来へ

相続した土地は、共有・境界・再建築不可など、一般的な不動産会社では敬遠されがちな事情を抱えていることが少なくありません。マーキュリーは、そうした難しい土地にこそ価値を見いだし、解決へ導くことを得意としています。

① 権利調整に強い(共有持分・底地など)

共有名義の持分や、底地・借地が絡む複雑な権利関係も、専門的なノウハウで整理します。当事者同士では進めにくい調整も、間に入ることで前へ動かせる場合があります。「話し合いが止まっている」段階からのご相談も歓迎です。

② 再建築不可・訳あり物件の再生

接道義務を満たさない再建築不可の土地や、長く放置された訳あり物件も、再生・活用の視点で評価します。一般の市場では値がつきにくい土地でも、活用方法を見いだすことで、現状のまま引き受けられるケースがあります。

③ 相続対策のワンストップ対応(税理士・司法書士と連携)

相続登記から譲渡所得税、取得費加算の特例の検討まで、税理士・司法書士などの専門家と連携して対応します。窓口を一本化できるため、「どこに何を相談すればよいか分からない」という負担を軽減できます。

④ 直接買取で仲介手数料ゼロ・査定額がそのまま手取り

マーキュリーは仲介ではなく直接買取を行うため、仲介手数料はかかりません。提示する査定額が、そのままお客さまの手取り額になります。費用の差し引きを気にせず、見通しを立てやすい点も安心していただけるポイントです。

よくある質問(Q&A)

相続した土地の売却について、よく寄せられる質問をまとめました。個別の事情によって判断は変わりますので、詳しくはお問い合わせください。

Q. 相続登記をしないと土地は売れませんか

はい、原則として売却できません。土地は登記名義人でなければ売買契約を結べないため、まず相続登記による名義変更が必要です。2024年4月からは登記が義務化され、3年以内に行わないと過料の対象になる可能性もあります。

Q. 共有名義の土地は自分一人の判断で売れますか

土地全体の売却には、原則として共有者全員の同意が必要です。ご自身の持分だけであれば売却は可能ですが、買い手は限られます。共有持分の扱いに慣れた会社へ相談すると、現実的な解決策が見つかりやすくなります。

Q. 取得費が分かりません。税金はどうなりますか

購入時の資料がない場合、売却価格の5%を概算取得費として計算できます。ただし取得費が小さくなり、譲渡所得が大きく出やすい点に注意が必要です。古い契約書などが残っていないか、まず確認することをおすすめします。

Q. 売れない土地でも引き取ってもらえますか

立地や状態によりますが、訳あり物件や再建築不可の土地でも、直接買取で対応できる場合があります。また、一定の要件を満たせば相続土地国庫帰属制度の利用も検討できます。まずは現状をお聞かせください。

まとめ|マーキュリーへご相談ください

相続した土地の売却には、相続登記の義務化への対応、共有名義や境界の整理、譲渡所得税や取得費加算の特例の検討など、押さえるべき論点が数多くあります。一つひとつは難しく見えても、順を追って整理すれば、解決の道筋は見えてきます。

特に、共有・再建築不可・売れない土地といった事情を抱えている場合は、専門的な知見を持つ会社へ早めに相談することが、負担軽減への近道です。手続きを先送りにするほど、権利関係や税金の問題は複雑になりがちです。

マーキュリーは、権利調整から再生、相続対策のワンストップ対応、そして仲介手数料ゼロの直接買取まで、あらゆる不動産を価値ある未来へつなぐお手伝いをしています。査定額がそのまま手取りになる安心感とともに、お客さまの状況に寄り添ってご提案します。

相続した土地のことでお悩みなら、まずはお気軽にご相談ください。