「親が亡くなって実家が空き家になった。どうすればいいの?」「処分したいけど、売れるかどうか不安…」

実家の処分は、多くの人が人生で初めて直面する問題です。相続手続き・売却・解体・管理など、やるべきことが多く、どこから手をつければいいか分からないと感じる方がほとんどです。

この記事では、実家の処分方法の選択肢・手続きの流れ・費用・空き家リスクと対策を、公的データとともに解説します。

【市況データ】空き家問題は深刻化している

総務省統計局「令和5年住宅・土地統計調査」によると、全国の空き家数は900万戸超、空き家率は13.8%と過去最高水準に達しています。適切に管理されない空き家は「特定空き家」に指定され、固定資産税の優遇が外れるリスクも。早めの処分が重要です。

出典:国土交通省|住宅関連

マーキュリーは、相続物件・築古物件・訳あり物件の直接買取に対応しています。査定は無料、お気軽にご相談ください。

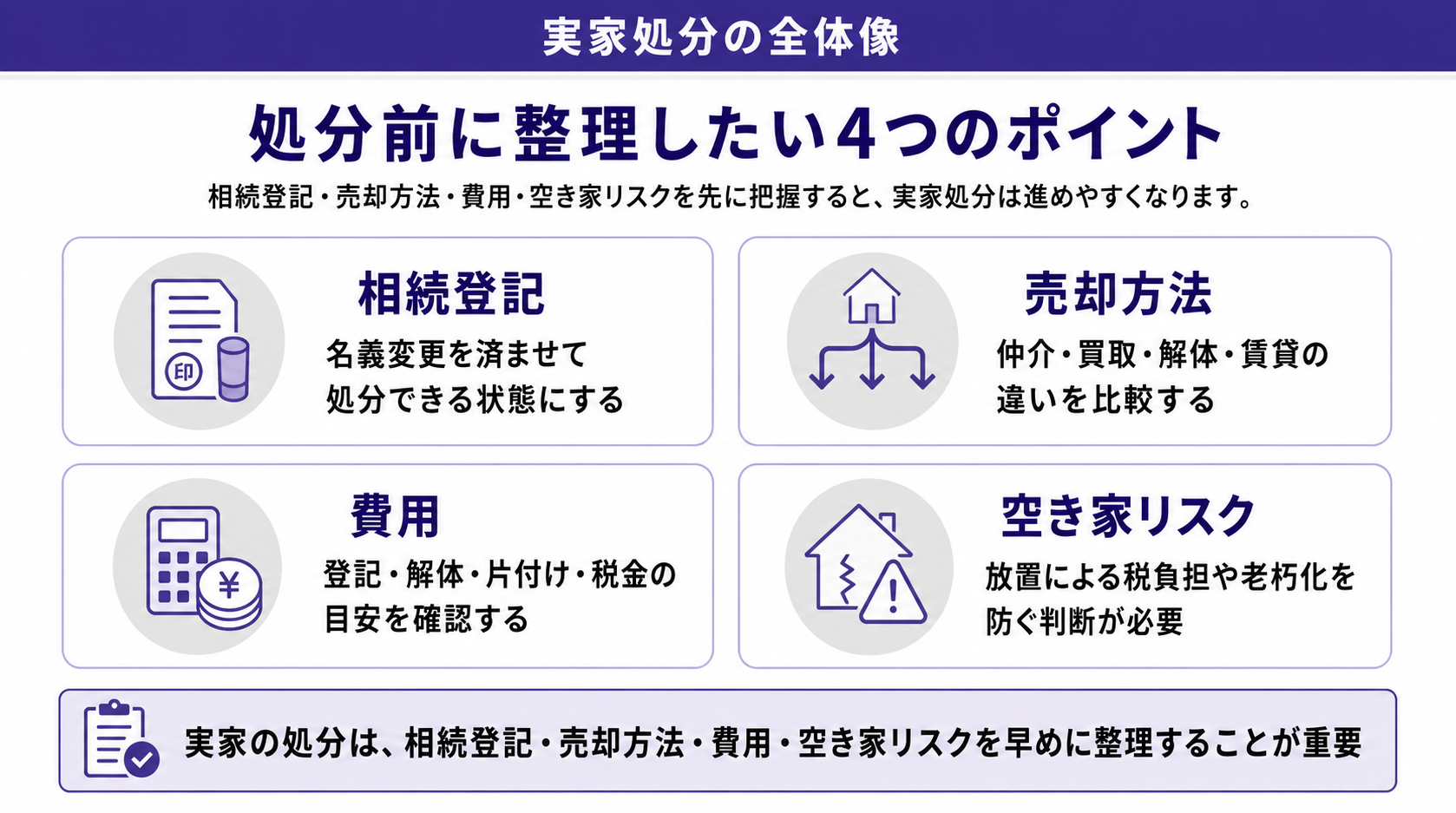

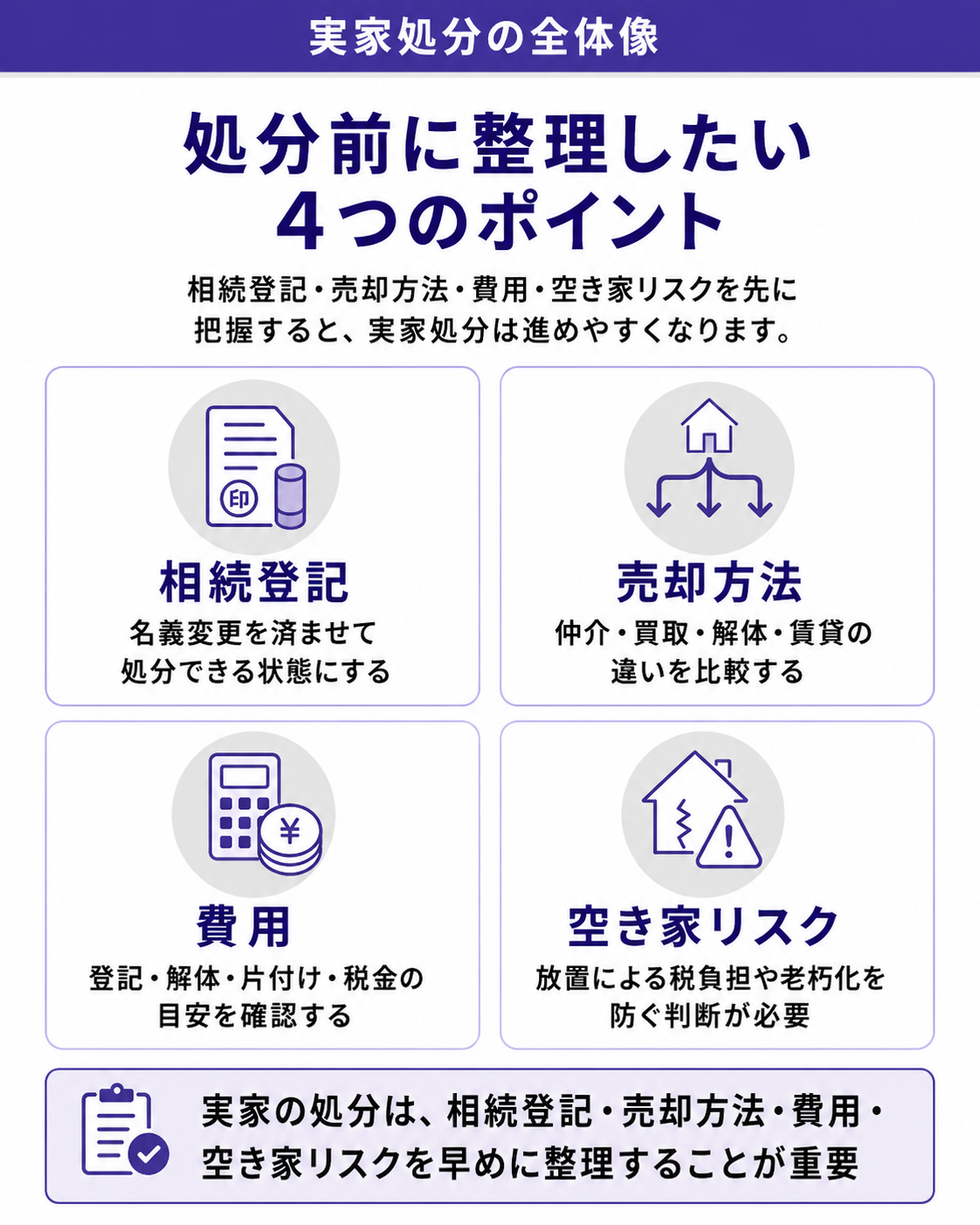

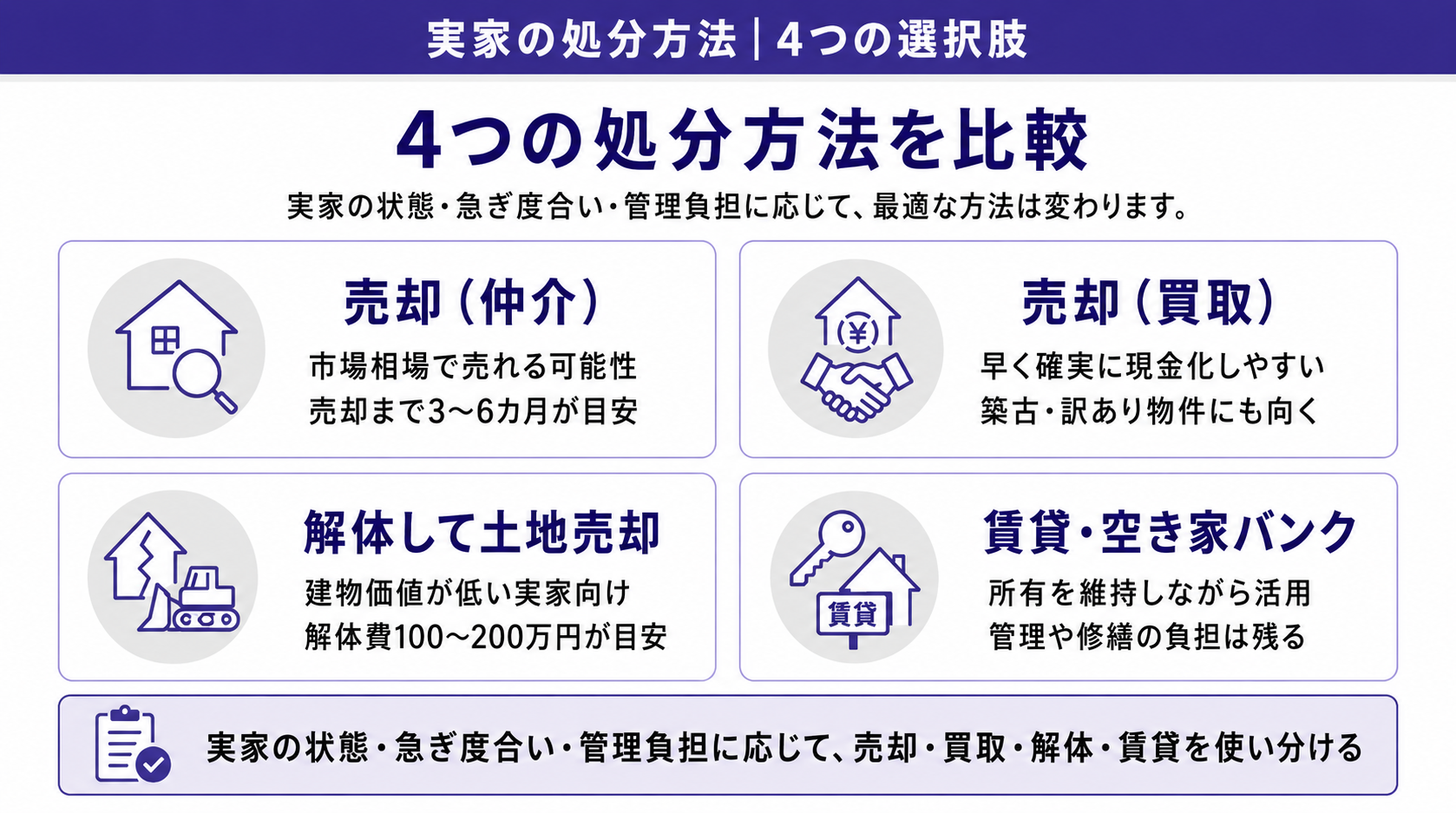

実家の処分方法|4つの選択肢を比較

実家の処分方法は大きく4つに分かれます。それぞれのメリット・デメリットを整理しましょう。

| 方法 | メリット | デメリット | 向いているケース |

|---|---|---|---|

| 売却(仲介) | 市場相場で売れる可能性 | 3〜6カ月かかる・売れない場合もある | 状態が良く、時間に余裕がある |

| 売却(買取) | 早く確実に現金化できる | 仲介より安くなる傾向 | 急ぎ・特殊物件・訳あり |

| 解体して土地売却 | 土地として活用しやすい | 解体費100〜200万円かかる | 建物価値がほぼゼロの築古物件 |

| 賃貸・空き家バンク | 所有を維持したまま収入を得られる | 管理負担・リフォーム費が必要 | 将来的に戻る可能性がある |

多くのケースでは「売却(買取)」が最もスピーディで手間が少ない選択肢です。特に「築古で状態が悪い」「権利関係が複雑」「遠方で管理が難しい」といった場合は、買取が適しています。なお令和7年地価公示では全用途平均・住宅地・商業地のいずれも4年連続で上昇(全国26,000地点)しており、エリアの成約相場は不動産情報ライブラリ等で確認するとよいでしょう。

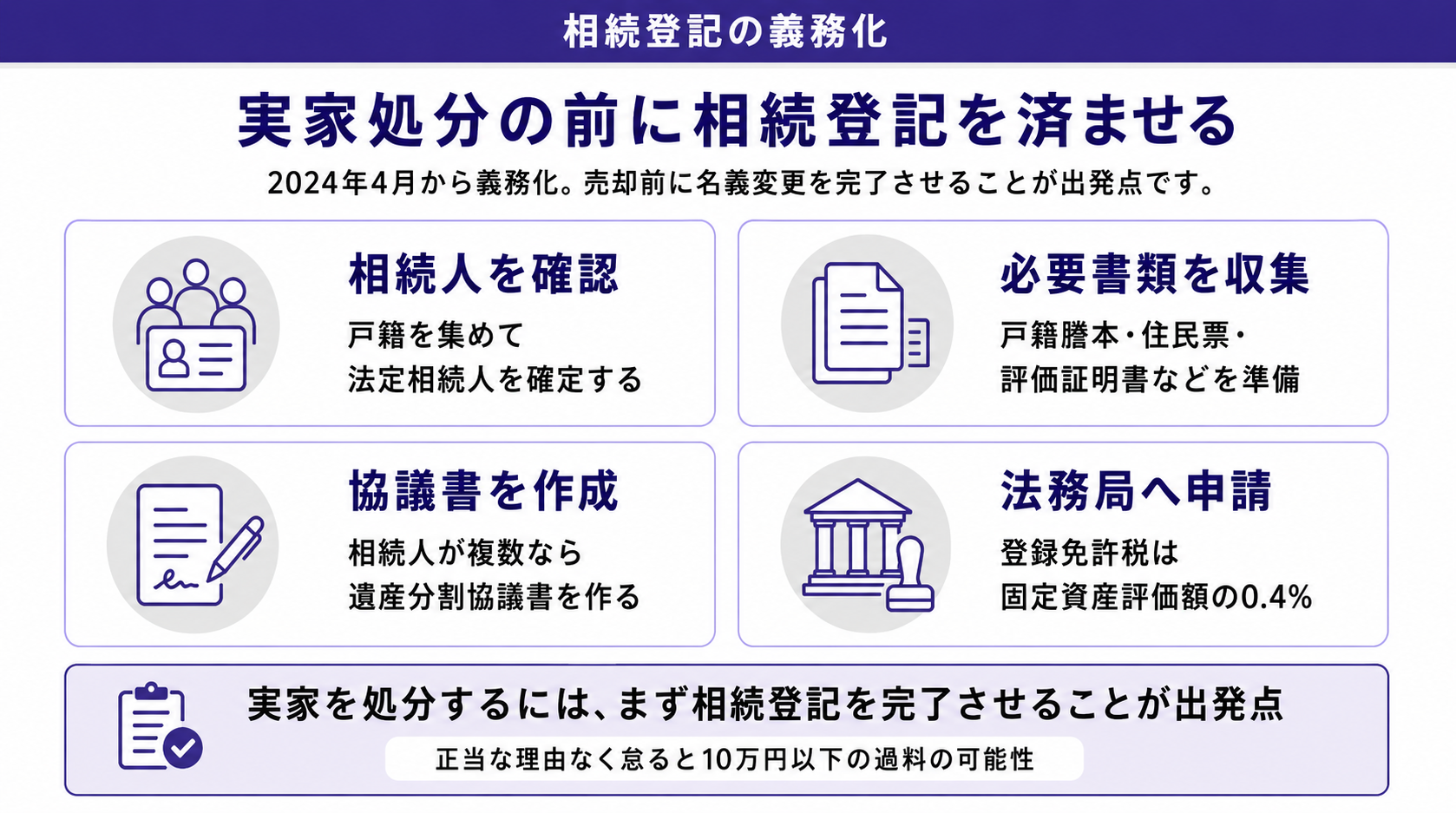

【前提】相続登記の義務化(2024年4月〜)

2024年4月から、相続による不動産取得を知った日から3年以内に相続登記を行うことが義務付けられました。正当な理由なく怠ると10万円以下の過料の対象になる可能性があります。実家を処分する前提として、まず相続登記を完了させることが最優先事項です。

▍ 相続登記に必要な書類(主なもの)

被相続人の出生から死亡までの戸籍謄本

相続人全員の戸籍謄本・住民票

固定資産税評価証明書

遺産分割協議書(相続人が複数の場合)

登記手続きは司法書士に依頼するのが一般的で、費用は5〜15万円程度が目安です。

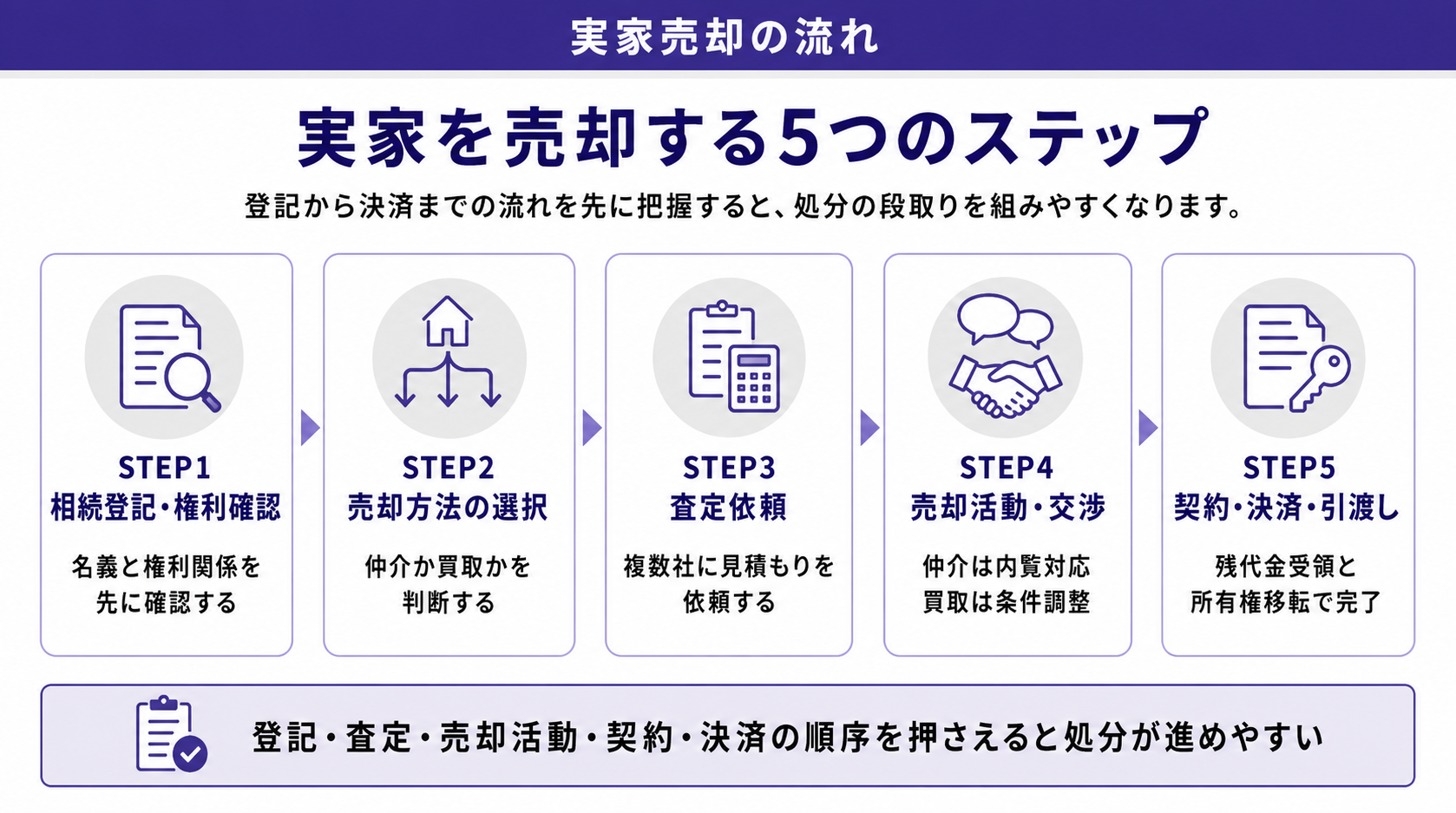

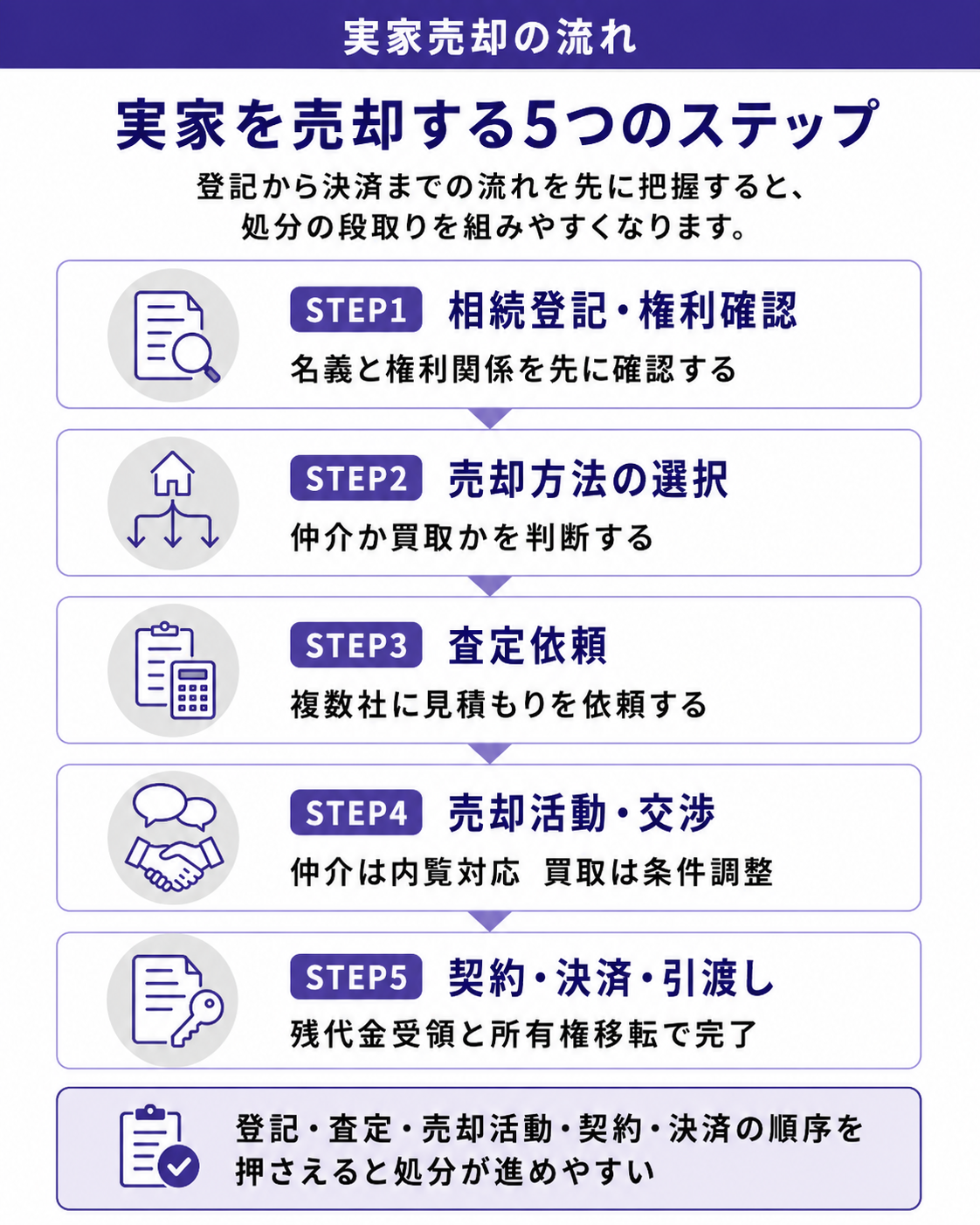

実家の売却の流れ|STEP1〜5

▍ STEP1|相続登記・権利確認(1〜2カ月)

まず相続登記を完了させます。名義が被相続人のままでは売却できません。固定資産税の納税通知書・登記事項証明書で現状を確認しましょう。

▍ STEP2|売却方法の選択(1日〜1週間)

仲介か買取かを決めます。「急いでいる」「築古・訳あり」なら買取、「時間をかけて高く売りたい」なら仲介を選択します。

▍ STEP3|査定依頼(1〜2週間)

複数の不動産会社に査定を依頼します。仲介なら3社以上、買取も複数社に見積もりを取ることをお勧めします。

▍ STEP4|売却活動または買取交渉(1週間〜3カ月)

仲介では広告掲載・内覧対応が続きます。買取では業者との条件交渉が中心で、最短1〜2週間で完了するケースもあります。

▍ STEP5|売買契約・決済・引渡し

条件が整ったら契約書を締結し、残代金を受領して所有権を移転します。買取の場合は引渡し日を事前に確定できるため、スケジュールが組みやすくなります。

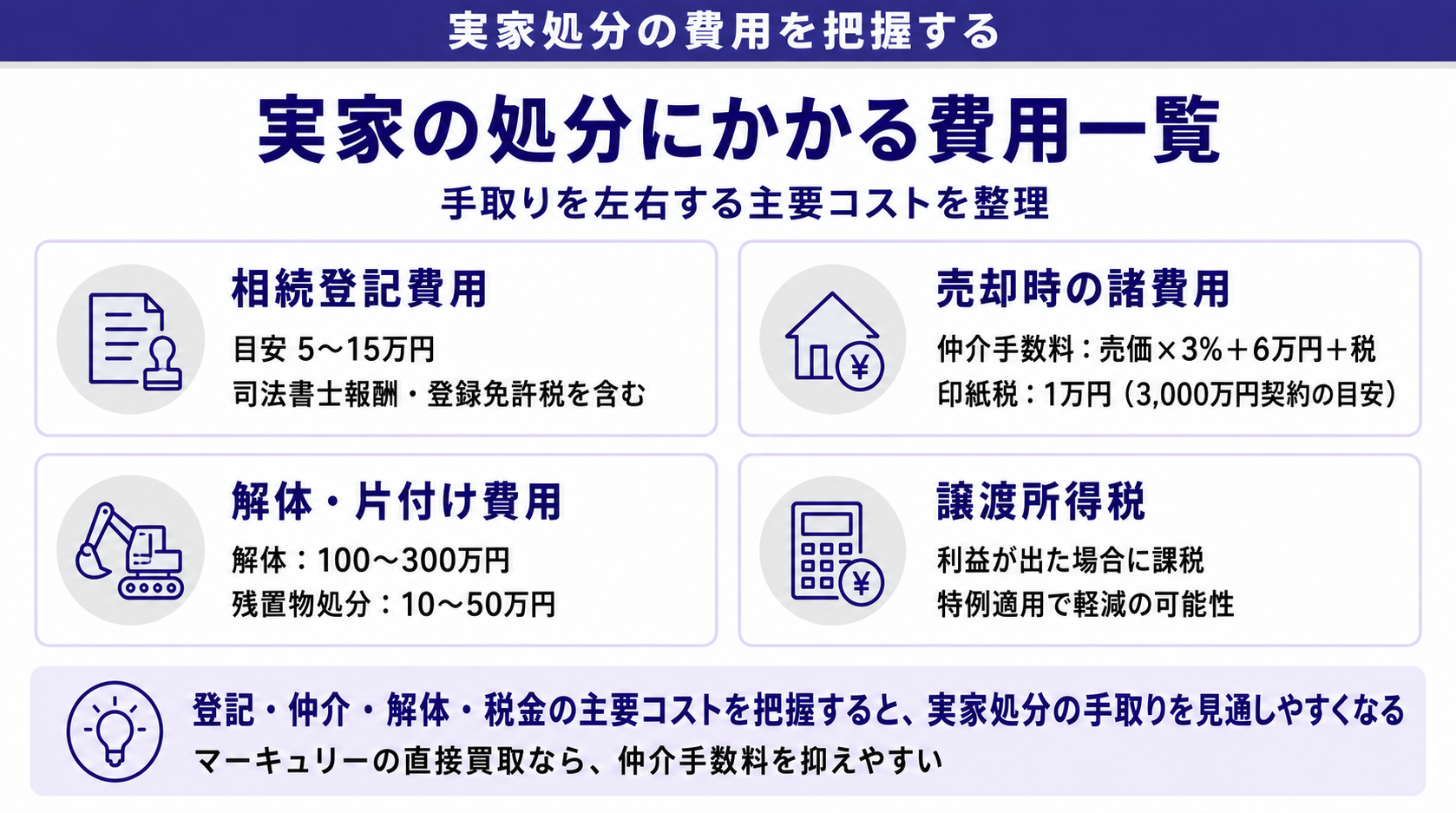

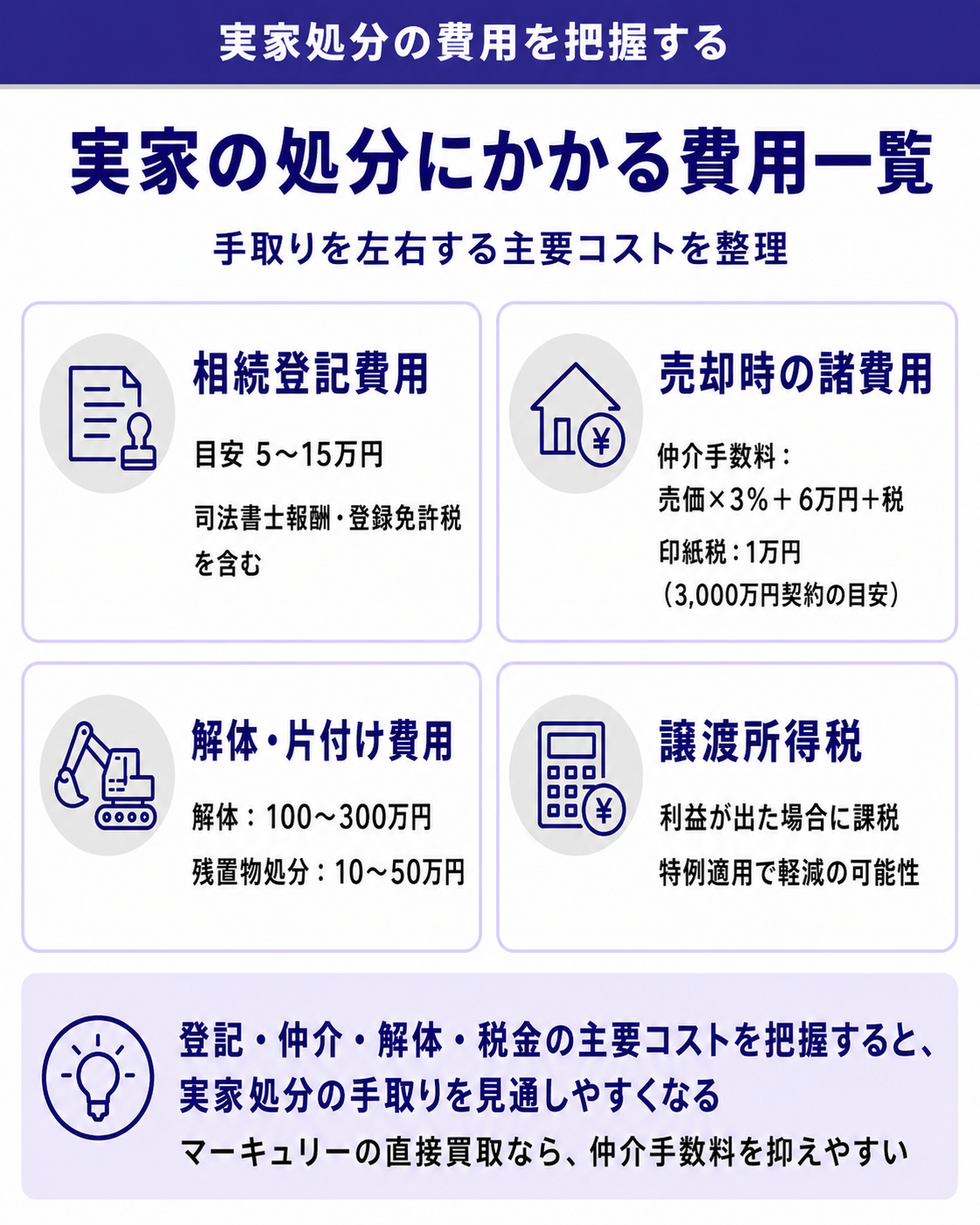

実家の処分にかかる費用一覧

| 費用項目 | 金額目安 | 備考 |

|---|---|---|

| 相続登記費用 | 5〜15万円 | 司法書士報酬・登録免許税含む |

| 売却仲介手数料 | 売価×3%+6万円+税 | 買取なら不要 |

| 印紙税 | 1万円(3,000万円契約の場合) | 売買契約書に貼付 |

| 解体費用 | 100〜300万円 | 建物を解体する場合 |

| 片付け・残置物処分 | 10〜50万円 | 業者依頼の場合 |

| 譲渡所得税 | 状況により変動 | 特例適用で減免可能 |

マーキュリーの直接買取を選択すると、仲介手数料が丸ごと不要になります。コストを抑えたい方には大きなメリットです。

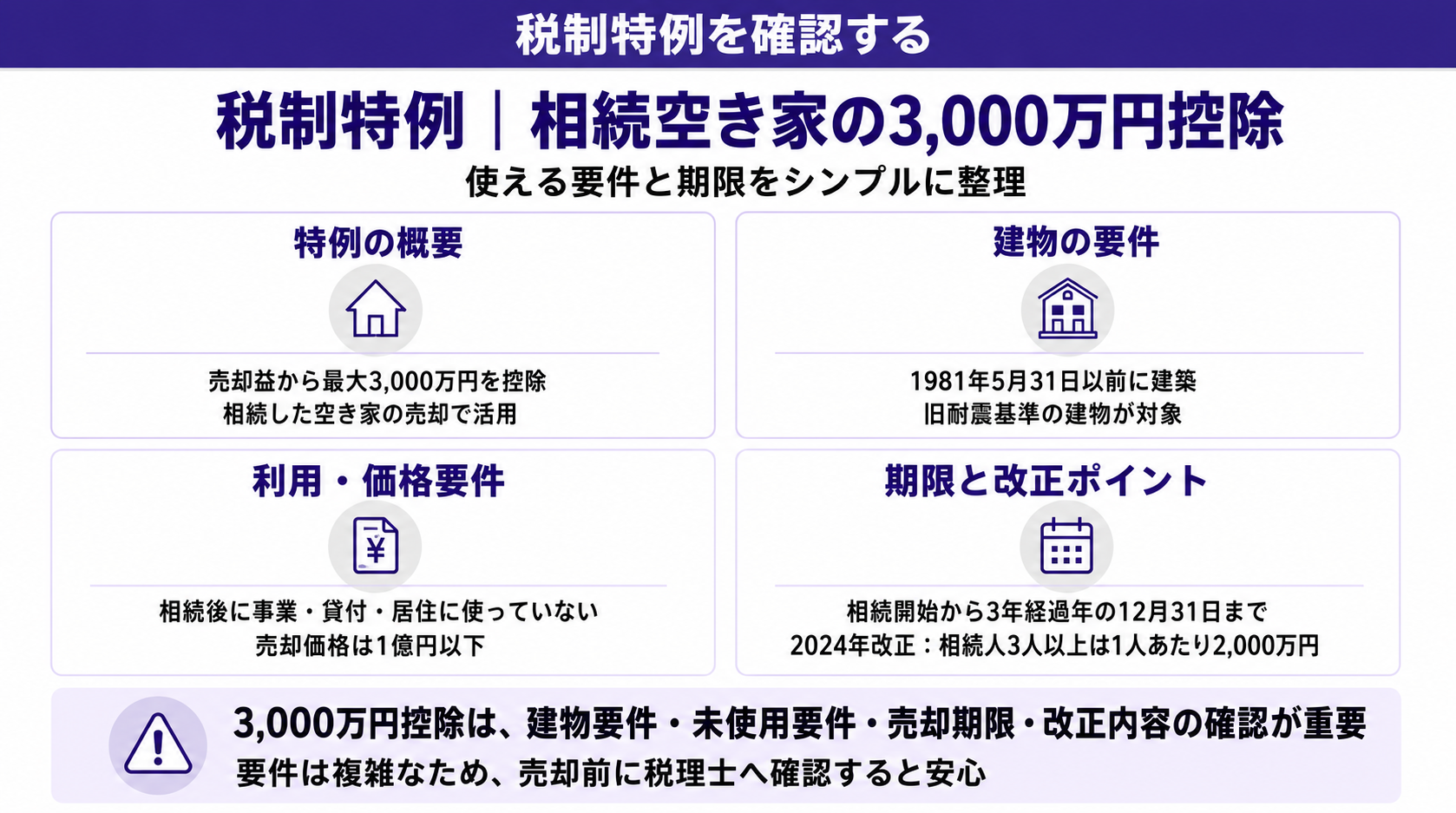

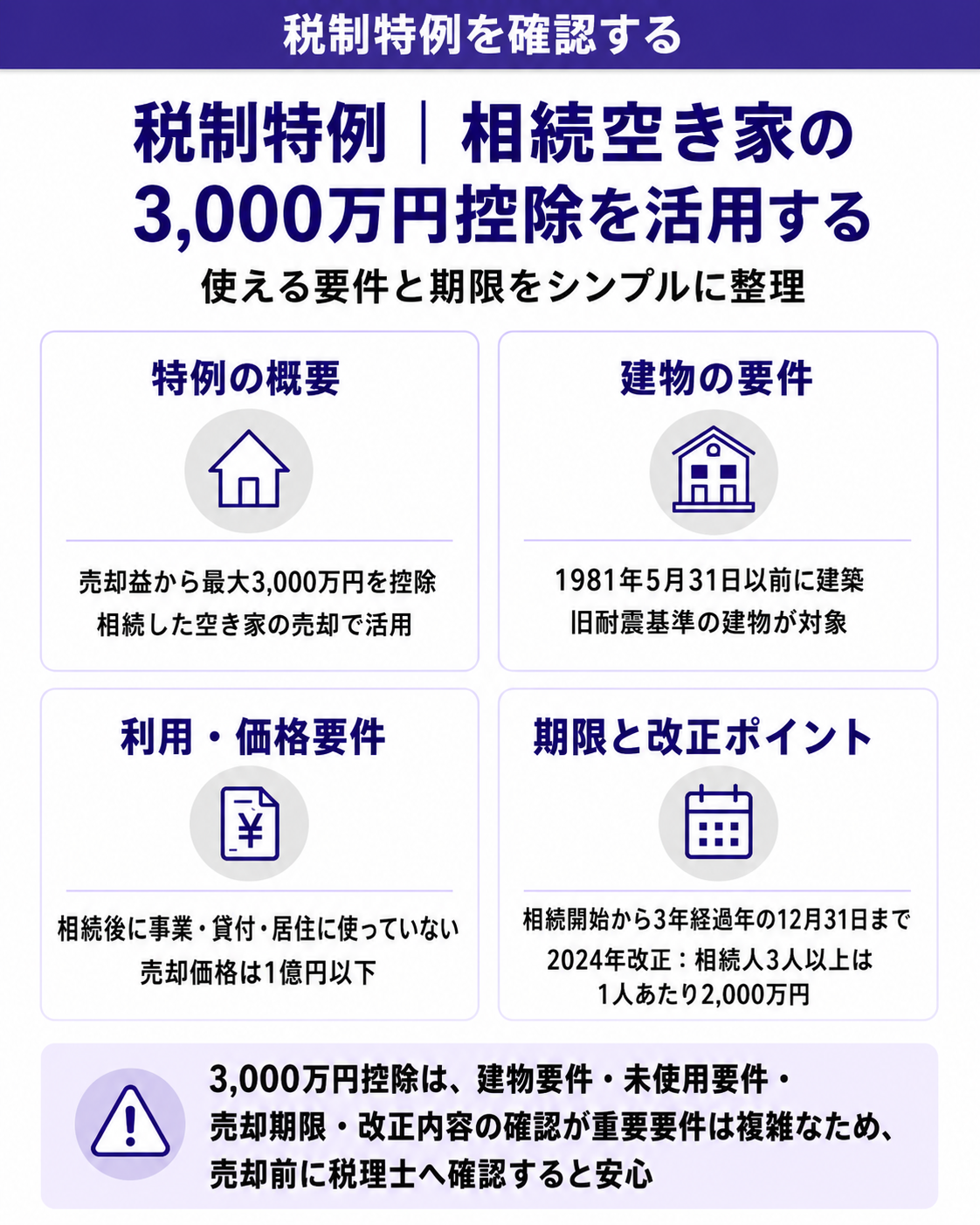

税制特例|相続空き家の3,000万円控除を活用する

被相続人(親など)が居住していた実家を売却する場合、一定の要件を満たせば売却益から3,000万円を控除できる「相続空き家の3,000万円特別控除」が使えます。

主な要件

1981年5月31日以前に建築された建物(旧耐震基準)

相続の時から売却まで、事業・貸付・居住の用に使われていないこと

売却価格が1億円以下

売却期限:相続開始の翌日から3年を経過する日の属する年の12月31日まで(2027年末まで適用)

2024年改正で、相続人が3人以上の場合は控除額が1人あたり2,000万円に縮小されました。要件は複雑なため、事前に税理士に確認することをお勧めします。

出典:国税庁|相続財産を譲渡した場合の取得費の特例(取得費加算)

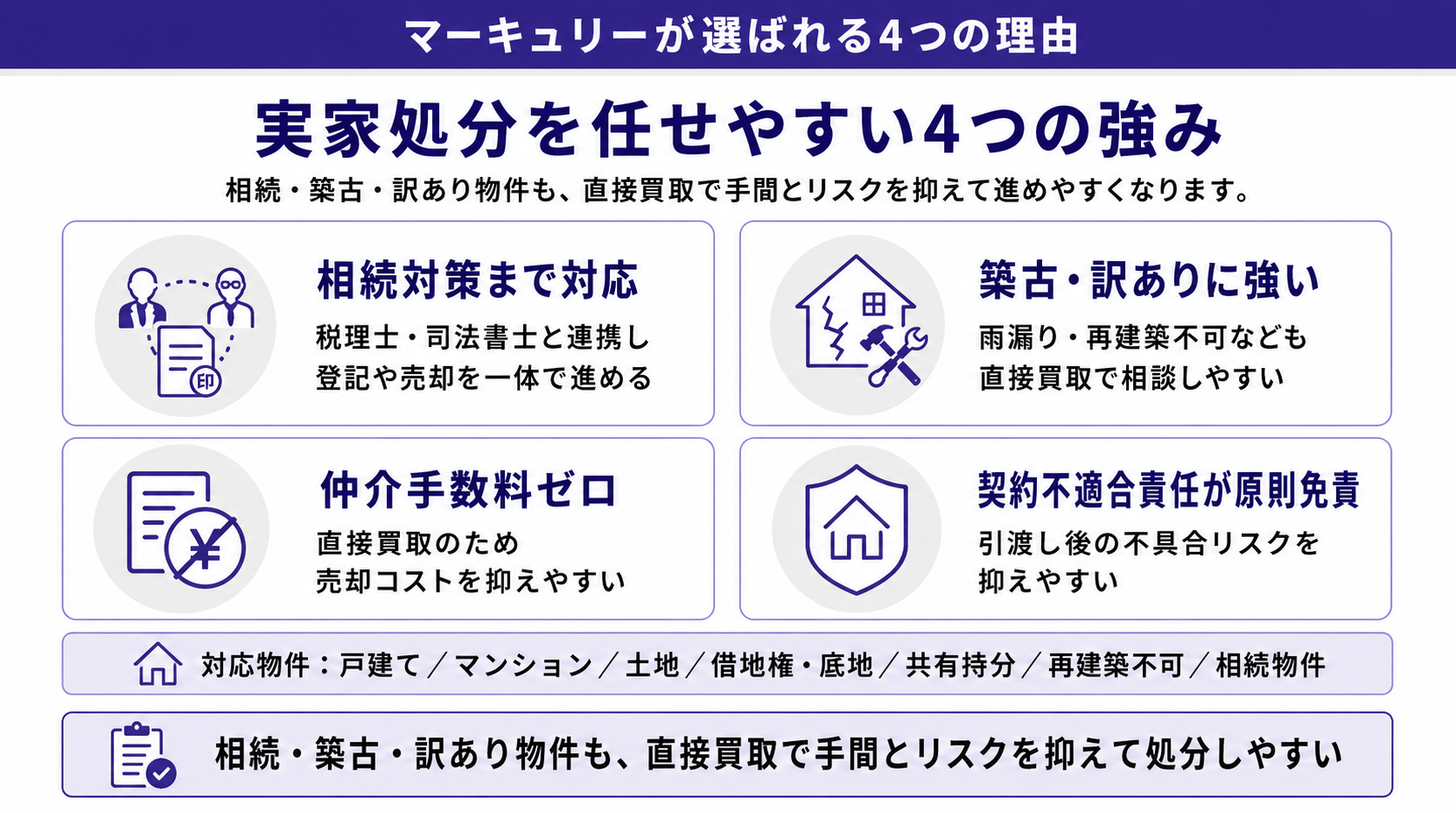

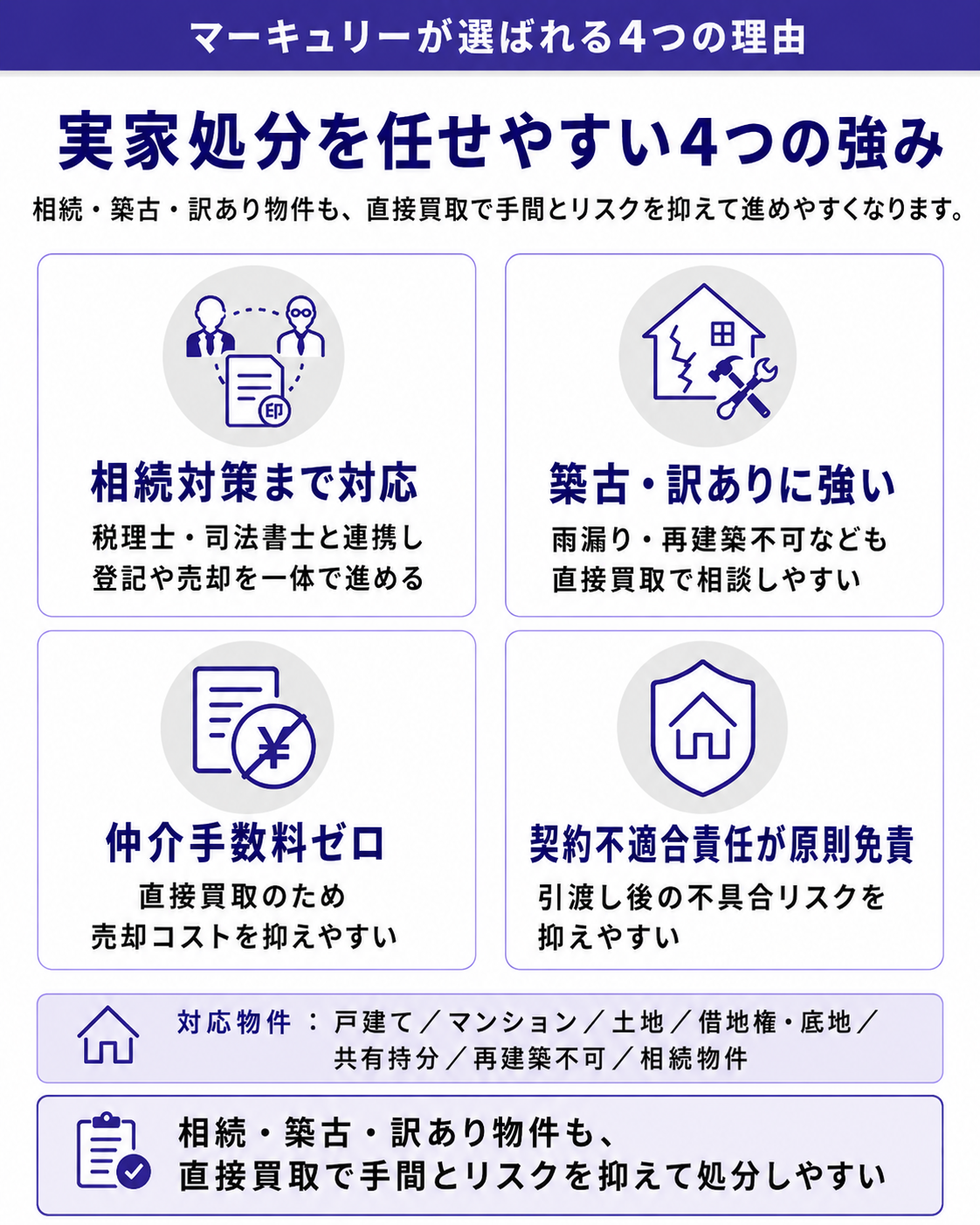

マーキュリーが選ばれる4つの理由|あらゆる不動産を価値ある未来へ

マーキュリーは、相続物件・築古物件・空き家など複雑なケースにも対応できる不動産会社です。スローガンは「あらゆる不動産を、価値ある未来へ」。

① 相続対策までワンストップ対応

相続税の納税資金確保・遺産分割・空き家の整理など、単なる不動産売却に留まらないサポートが可能です。税理士・司法書士とも連携しており、税務・登記・売却をワンストップで進められる体制があります。

② 築古・訳あり物件の再生ノウハウ

雨漏り・シロアリ・傾きがある物件、再建築不可物件など、一般業者では対応が難しい物件も直接買取で対応。自社でリノベーションや開発まで完結できるため、現状渡しでそのまま売却できます。

③ 仲介手数料ゼロ

直接買取のため、仲介手数料が不要です。3,000万円の物件なら約105万円のコスト削減になります。

④ 買取後は契約不適合責任が原則免責

引渡し後に不具合が判明しても、買取なら原則として売主の責任を問われません。実家の詳細な状態が分からなくても安心して売却できます。

✦ マーキュリーの対応物件

戸建て(築古・訳あり含む)/マンション/土地/収益物件/借地権・底地/共有持分/再建築不可/相続物件

ケース別|実家処分でよくある悩みと解決策

相続人が複数いて話し合いがまとまらない

遺産分割協議が成立しないと売却は進みません。相続人全員で合意した遺産分割協議書を作成することが必要です。弁護士・司法書士に依頼することで話し合いがスムーズに進むケースもあります。

遠方に実家があって管理が難しい

遠隔地の空き家は、草刈り・積雪・不法侵入・老朽化リスクが高まります。管理業者に委託するか、早めに売却することが現実的な対応です。

片付けが大変で売却に踏み出せない

遺品整理・残置物の処分に困るケースは多いです。不動産買取業者によっては、残置物がある状態でも買取に対応してくれることがあります。マーキュリーでもご相談ください。

解体すべきか、現状で売るべきか迷っている

解体費が100〜300万円かかるため、建物解体が必ずしも有利とは限りません。「古家付き土地」として売却できるかどうか、まず査定を受けて判断することをお勧めします。

よくある質問|実家の処分 Q&A

▍ Q1. 相続登記が終わっていなくても査定は受けられますか?

査定だけなら受けられます。ただし売却を進めるには相続登記が必要です。先に査定を受けておくことで、処分方針を決めやすくなります。

▍ Q2. 実家が空き家になってから何年も経っています。今から売れますか?

築年数・状態・立地によりますが、買取業者であれば対応可能なケースが多いです。まずは査定を受けてみることをお勧めします。

▍ Q3. 片付け前・残置物がある状態でも買取してもらえますか?

買取業者によっては対応可能です。マーキュリーにご相談ください。

▍ Q4. 相続空き家の3,000万円控除は必ず使えますか?

一定の要件(建築年・用途・売却期限など)を満たす必要があります。要件が複雑なため、事前に税理士に確認することをお勧めします。

▍ Q5. 売却後も確定申告が必要ですか?

譲渡所得がゼロ以下であれば申告不要な場合がありますが、3,000万円特別控除等の特例を適用する場合は、必ず確定申告が必要です。売却翌年の2月16日〜3月15日に申告してください。

まとめ|実家の処分はマーキュリーへご相談ください

相続登記の義務化(2024年4月〜)を最優先で対応

処分方法は売却(仲介・買取)・解体・賃貸から状況で選ぶ

相続空き家の3,000万円控除(2027年末まで)を活用する

マーキュリーは相続・築古・訳あり物件の直接買取に対応

「何から手をつければいいか分からない」「実家を早く処分したい」——どんなご相談でも、マーキュリーにお気軽にお問い合わせください。

✦ お問い合わせ

メール相談・オンライン面談も可能です。査定無料・ご相談だけでも大歓迎。