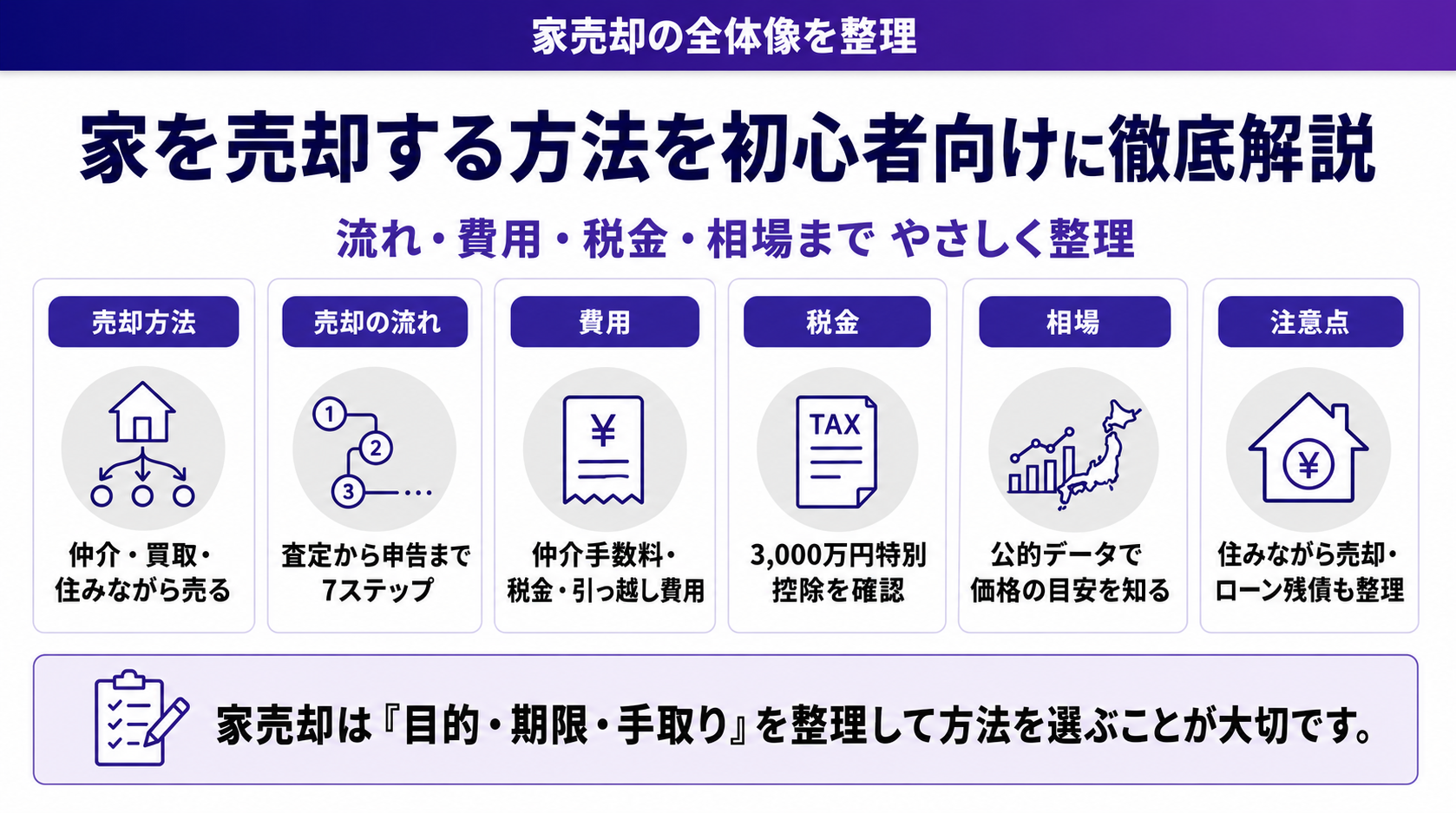

「親から相続した戸建てをどうしよう」「住み替えのために今の家を手放したい」。家の売却を考え始めると、まず気になるのが「そもそもどんな売り方があるのか」という点ではないでしょうか。売却の方法は一つではなく、それぞれに向き不向きがあります。

この記事では、戸建ての売却を検討し始めたばかりの方に向けて、家を売却する方法の全体像をやさしく整理します。仲介・買取・住みながら売る方法の違いから、売却の流れ、費用、税金、相場の調べ方まで、初心者がつまずきやすいポイントを順番に解説します。

結論からお伝えすると、「早く・確実に・手間をかけずに」売りたい方には買取という選択肢があります。一方で「時間をかけてでも高く売りたい」方には仲介が向いています。ご自身の事情に合った方法を選ぶことが、後悔しない売却の第一歩です。

専門用語はできるだけ避け、金額や築年数などの具体例を交えて説明します。まずは全体像をつかみ、ご自身に合った進め方を見つけていきましょう。

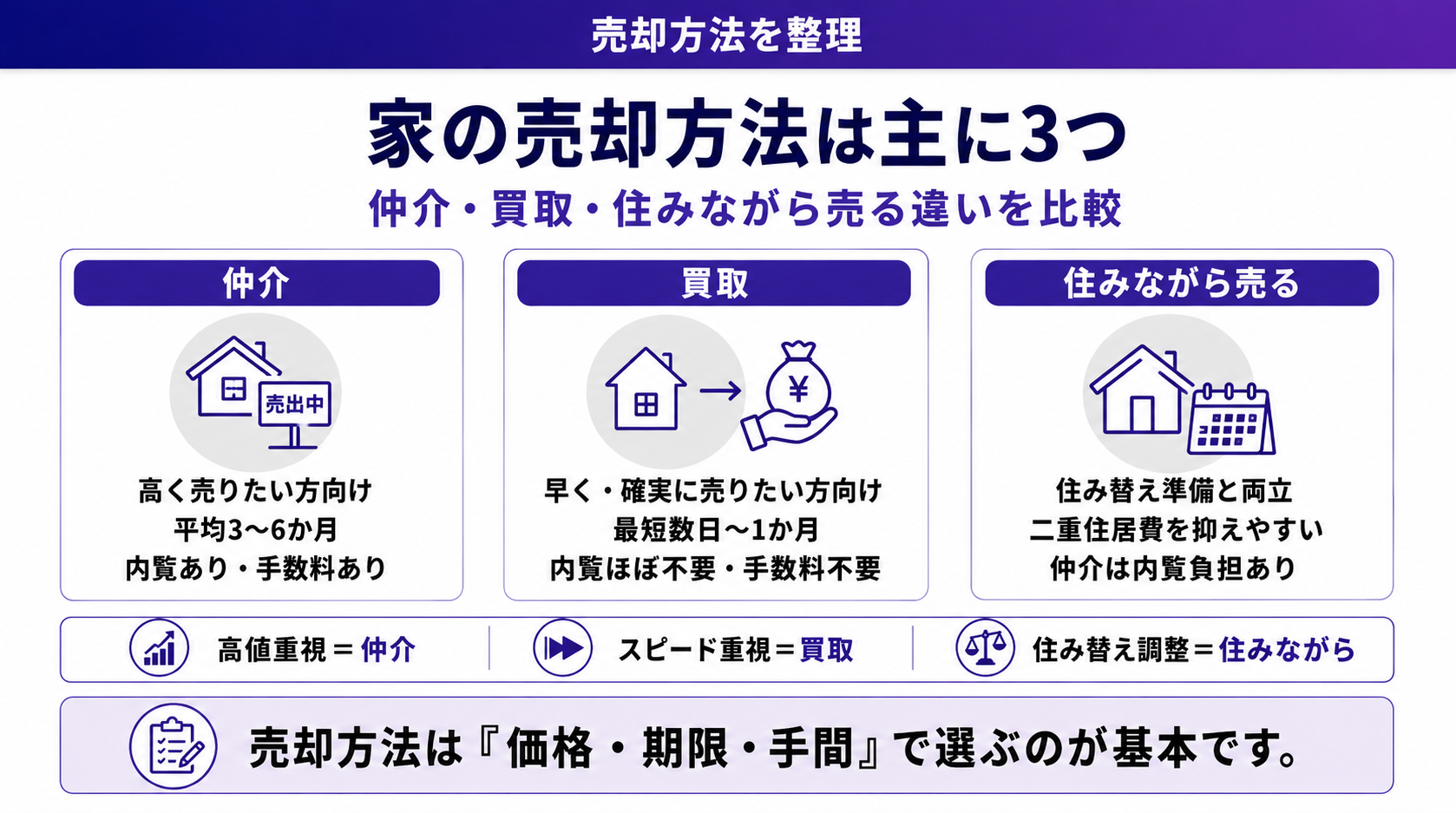

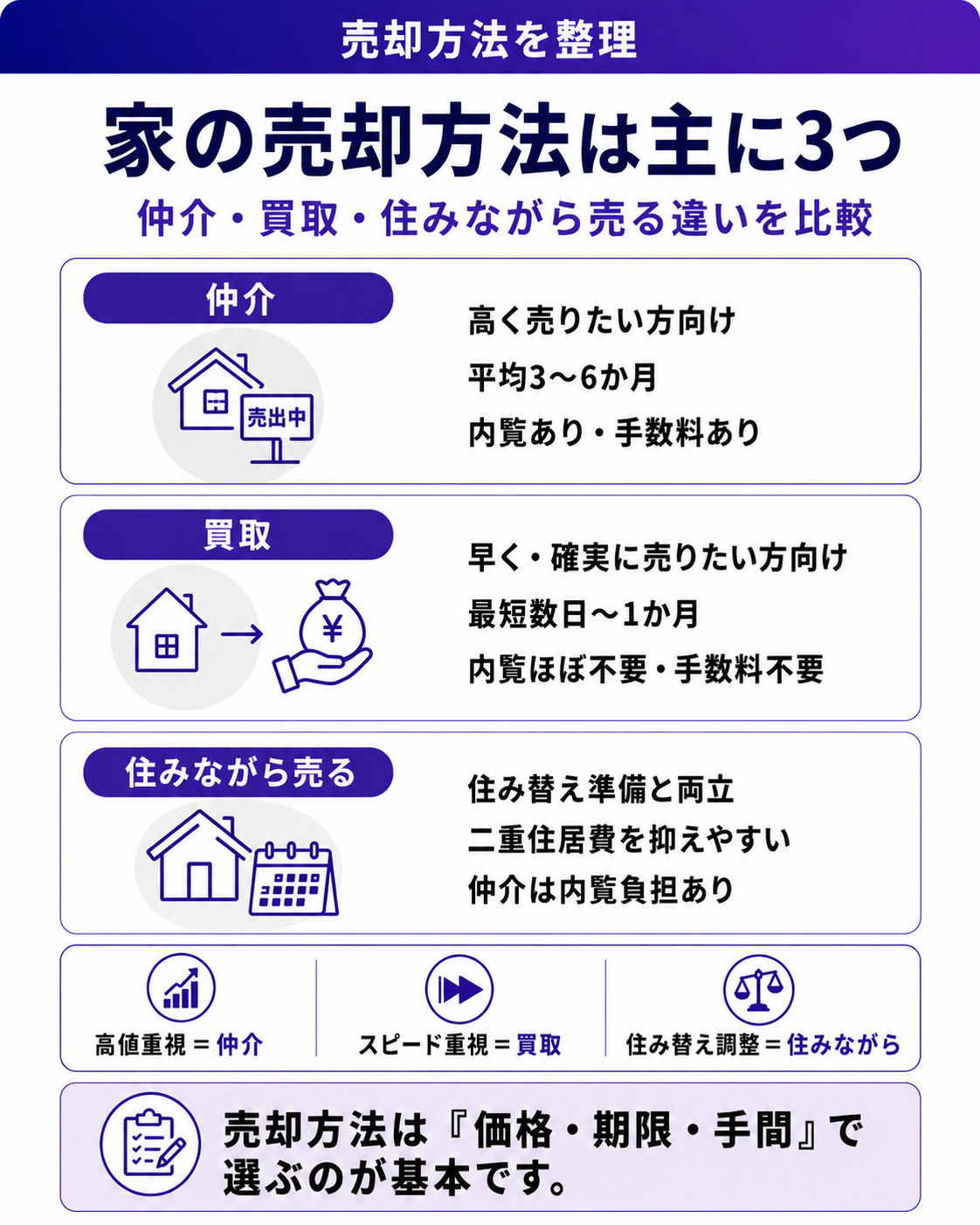

家の売却方法には主に3つの種類がある

家を売却する方法は、大きく「仲介」「買取」「住みながら売る」の3つに整理できます。それぞれ売却までのスピードや手取り額、手間が大きく異なります。たとえば築30年の戸建てを売る場合でも、仲介なら数か月、買取なら最短数日で現金化できるケースがあります。

どの方法が正解かは人によって違います。「いつまでに売りたいか」「いくら手元に残したいか」「手間をどこまでかけられるか」という3つの軸で考えると、自分に合った方法が見えてきます。まずは各方法の特徴を表で確認しましょう。

仲介と買取の違いを比較

仲介は不動産会社に買主を探してもらう方法で、買取は不動産会社が直接買主になる方法です。下の表で主な違いを整理します。

| 比較項目 | 仲介 | 買取 |

|---|---|---|

| 売却までの期間 | 平均3〜6か月 | 最短数日〜1か月 |

| 売却価格の目安 | 相場どおり | 相場の7〜9割程度 |

| 仲介手数料 | かかる(例:成約3,000万円なら約105万円) | 直接買取なら不要 |

| 内覧対応 | 必要 | 原則不要 |

| 売却後の契約不適合責任 | 売主が負う場合あり | 免除されるケースが多い |

仲介は時間をかけて高く売りたい方に向きます。一方の買取は、価格よりもスピードや確実性、手間の少なさを重視する方に適しています。

住みながら売るという選択肢

「今の家に住み続けながら、次の住まいが決まるまで売却を進めたい」という方も多いでしょう。住みながら売ることは可能で、仲介でも買取でも対応できます。空き家にしてから売る場合と比べ、二重の住居費を抑えられる点がメリットです。

ただし仲介で住みながら売る場合、購入希望者の内覧対応が必要になります。生活感を見せたくない方には負担となる場合があります。買取であれば内覧の手間が少なく、引き渡し時期も相談しやすい傾向があります。

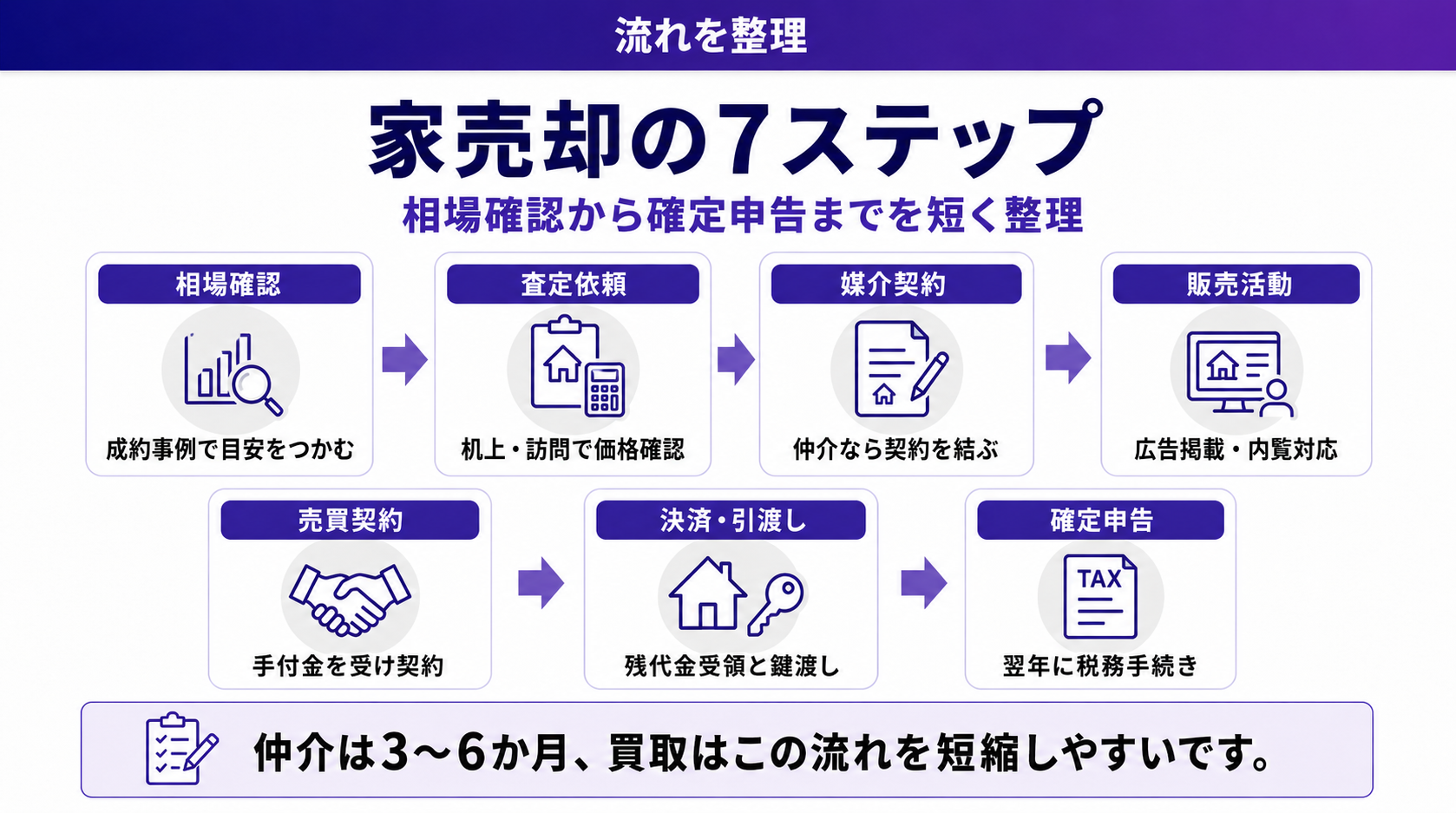

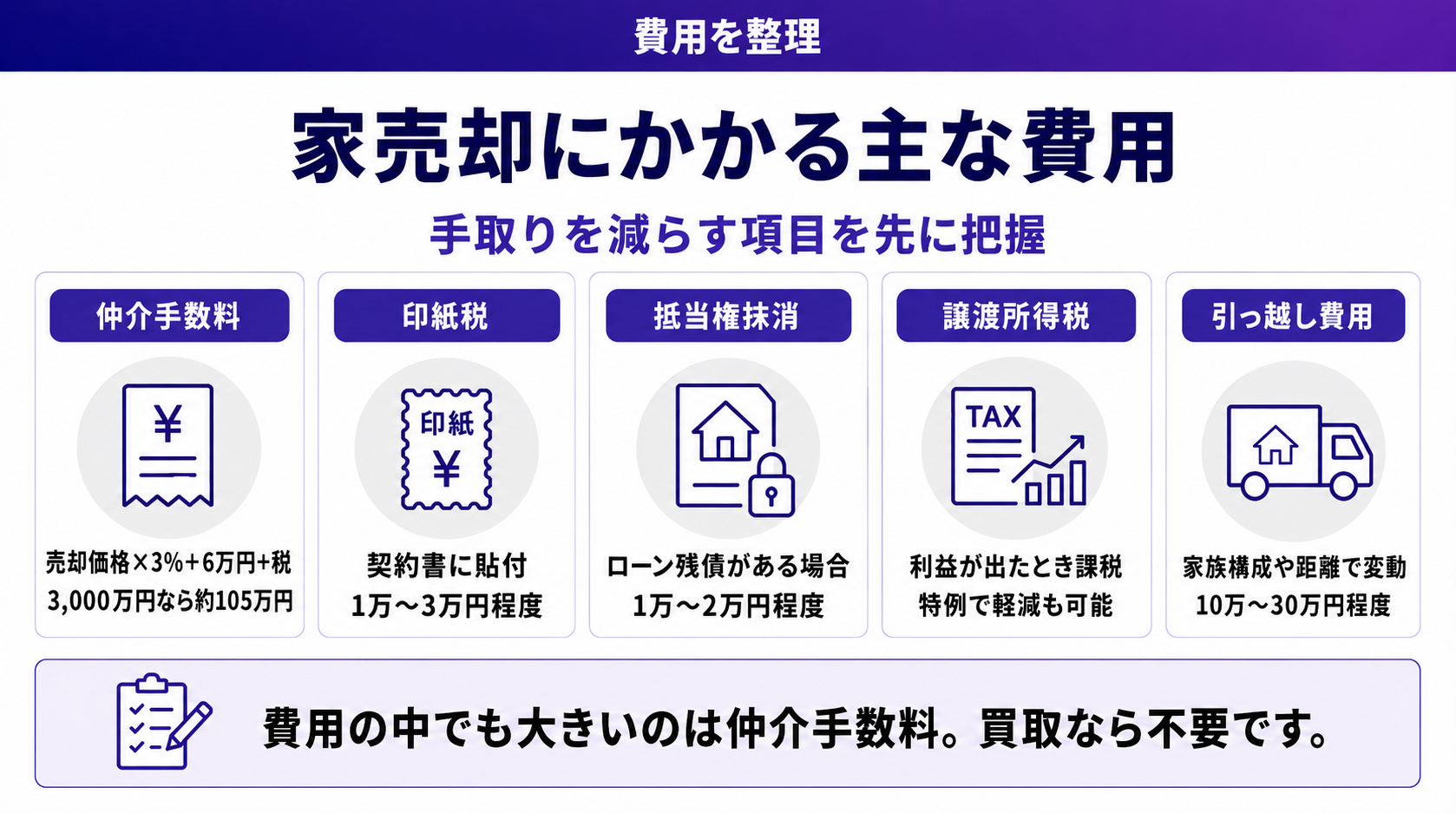

家の売却の流れを7ステップで解説

初めての売却では、全体の流れを知っておくと安心です。仲介を例に、基本的なステップを順番に見ていきましょう。買取の場合はこの流れがさらに短く、ステップ3〜5が大幅に簡略化されます。

おおまかな期間の目安として、仲介では査定から引き渡しまで3〜6か月かかることが一般的です。下記のステップを把握しておけば、次に何をすべきか迷わずに進められます。

STEP1:情報収集と相場の確認

まずは売りたい家のおおよその相場を調べます。後述する公的データやポータルサイトで、近隣の成約事例を確認しましょう。たとえば「同じ町内・築25年・延床100平米」の成約価格を見ると、自分の家の目安がつかめます。

STEP2:査定を依頼する

次に不動産会社へ査定を依頼します。机上査定と訪問査定があり、正確な金額を知るには訪問査定がおすすめです。査定額を受け取ったら、その金額の根拠を必ず確認しましょう。「なぜこの価格なのか」を説明できる会社は信頼できます。

STEP3:媒介契約を結ぶ(仲介の場合)

仲介で進める場合、不動産会社と媒介契約を結びます。契約には専属専任・専任・一般の3種類があります。買取の場合はこのステップが不要で、売買契約へ直接進めます。

STEP4:販売活動と内覧対応

仲介では、ポータルサイト掲載やチラシで買主を探します。購入希望者が現れたら内覧に対応します。この期間が数週間〜数か月続くこともあります。

STEP5:売買契約の締結

買主が決まったら売買契約を結びます。手付金(売買代金の5〜10%が目安)を受け取り、契約書に署名・押印します。

STEP6:決済と引き渡し

残代金を受け取り、家の鍵や書類を引き渡します。住宅ローンが残っている場合は、このタイミングで残債を一括返済し、抵当権を抹消します。

STEP7:確定申告

売却した翌年に確定申告を行います。利益が出た場合や特例を使う場合は、必ず申告が必要です。

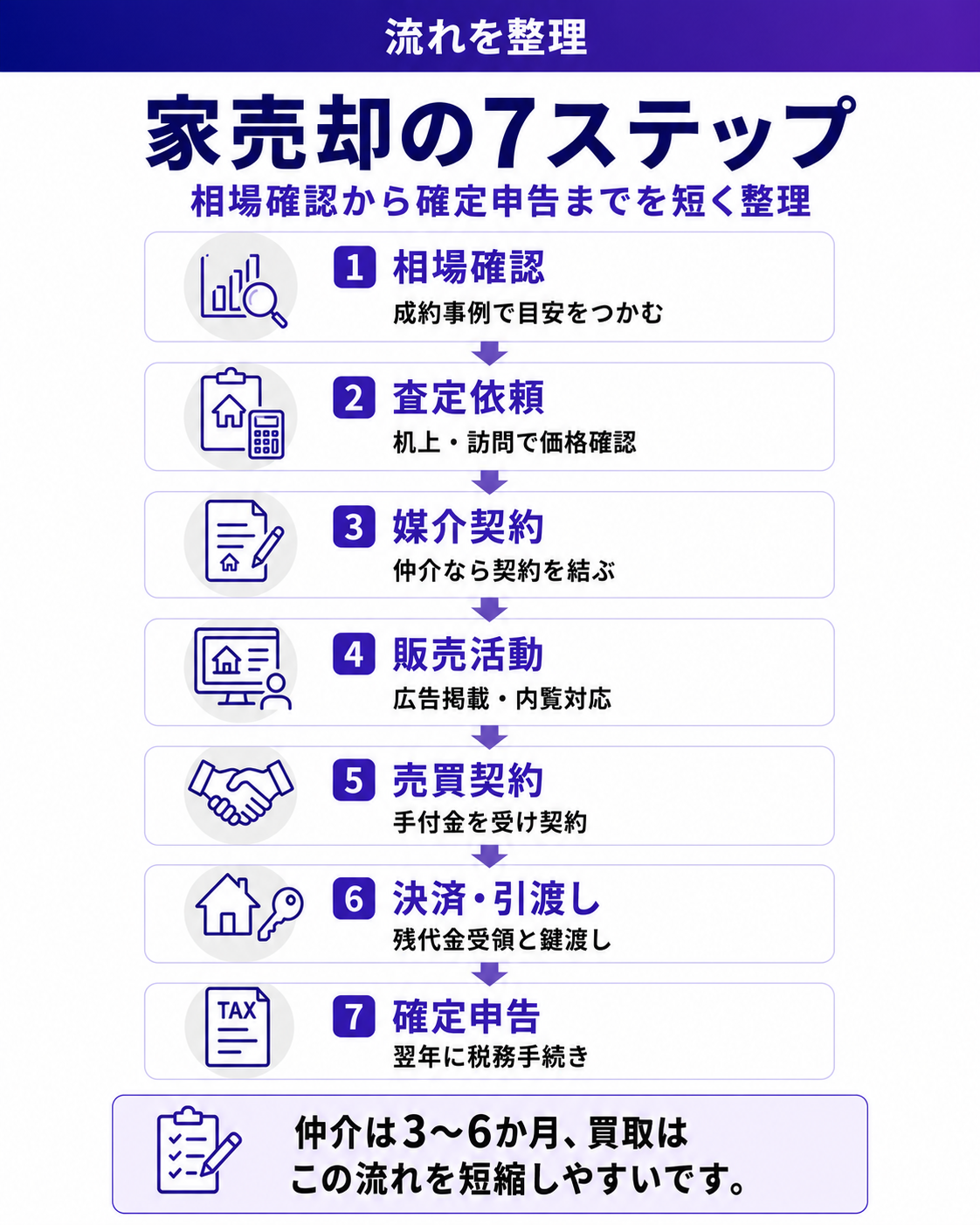

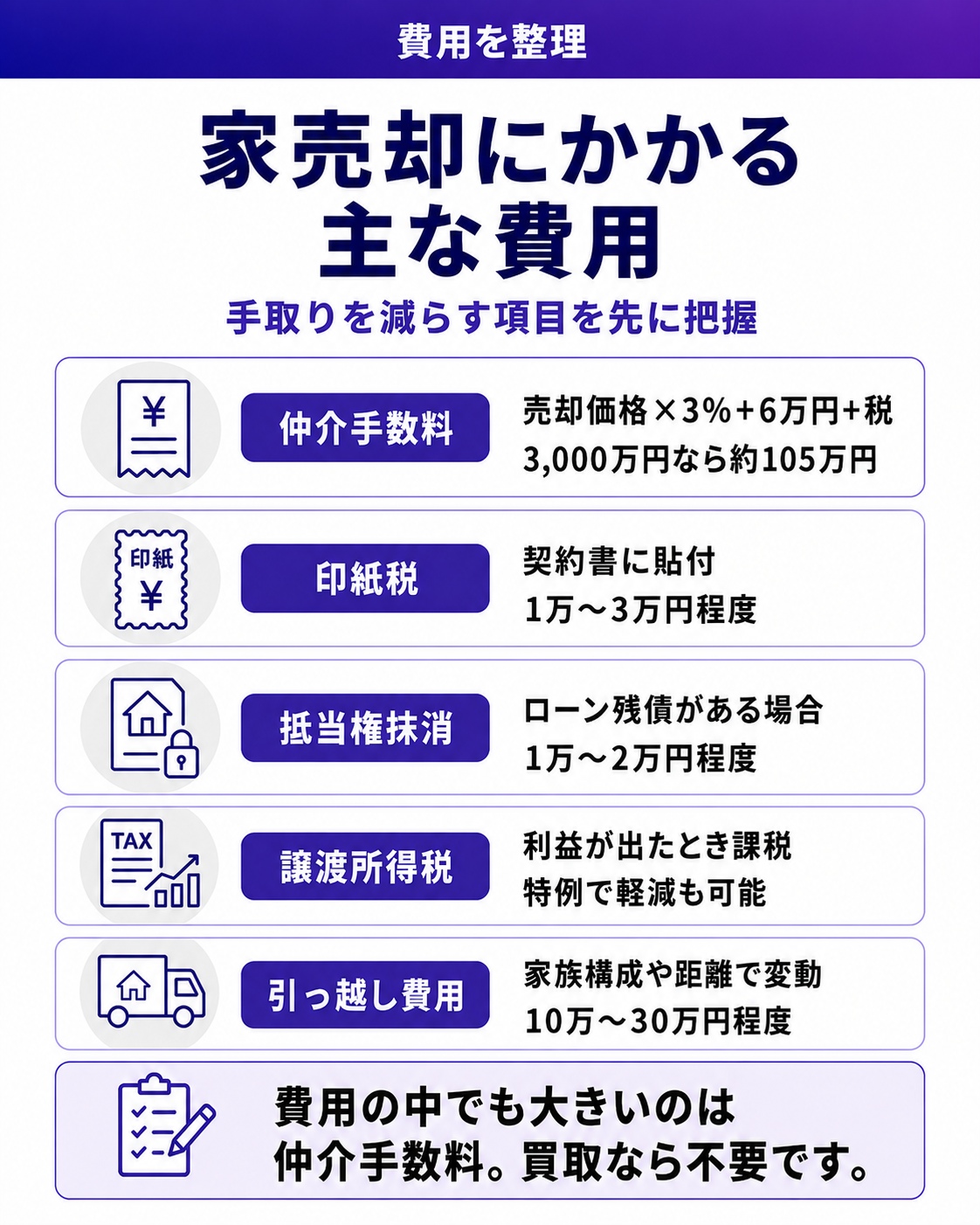

家の売却にかかる費用を一覧で把握する

売却では、まとまった費用がかかる点に注意が必要です。「思ったより手元に残らなかった」という事態を避けるため、事前に費用の全体像をつかんでおきましょう。費用は売却価格に応じて変動するものが多くあります。

たとえば3,000万円で戸建てを売却した場合、仲介手数料だけで約105万円が必要です。下の表で主な費用を確認します。

| 費用項目 | 金額の目安 | 補足 |

|---|---|---|

| 仲介手数料 | 売却価格×3%+6万円+消費税 | 例:3,000万円で約105万円。直接買取なら不要 |

| 印紙税 | 1万〜3万円程度 | 売買契約書に貼付 |

| 抵当権抹消費用 | 1万〜2万円程度 | ローン残債がある場合 |

| 譲渡所得税 | 利益に応じて変動 | 特例で軽減できる場合あり |

| 引っ越し費用 | 10万〜30万円程度 | 家族構成や距離で変動 |

特に大きいのが仲介手数料です。マーキュリーのように不動産会社が直接買い取る場合、この仲介手数料はかかりません。費用を抑えたい方にとって、買取は有力な選択肢になります。

家の売却にかかる税金と3,000万円特別控除

家を売って利益(譲渡所得)が出ると、所得税と住民税がかかります。ただし、マイホームの売却には負担を大きく減らせる特例が用意されています。代表的なものが「3,000万円特別控除」です。

この特例を使うと、譲渡所得から最大3,000万円を差し引けます。たとえば利益が2,500万円であれば、控除によって課税対象がゼロになるケースもあります。多くのマイホーム売却で税負担が抑えられる、心強い制度です。

3,000万円特別控除の主な条件

特例を受けるには、いくつかの条件を満たす必要があります。主な要件は次のとおりです。

- ●自分が住んでいた家(マイホーム)であること

- ●住まなくなってから3年を経過する年の年末までに売ること

- ●売主と買主が親子や夫婦などの特別な関係でないこと

- ●売却した年の前年・前々年に同じ特例を受けていないこと

要件は細かく定められているため、適用できるか不安な場合は税務署や専門家への確認をおすすめします。相続した家の場合は「相続空き家の3,000万円特別控除」という別の特例が使える場合もあります。

所有期間で税率が変わる

譲渡所得税の税率は、家を所有していた期間によって変わります。売った年の1月1日時点で所有期間が5年以下なら「短期譲渡所得」、5年を超えると「長期譲渡所得」となり、長期のほうが税率は低くなります。

たとえば長期譲渡所得の税率は約20%、短期は約39%が目安です。売却のタイミングによって手取り額が変わる場合があるため、所有期間も確認しておきましょう。

出典:国税庁|マイホームを売ったときの特例(3,000万円控除)

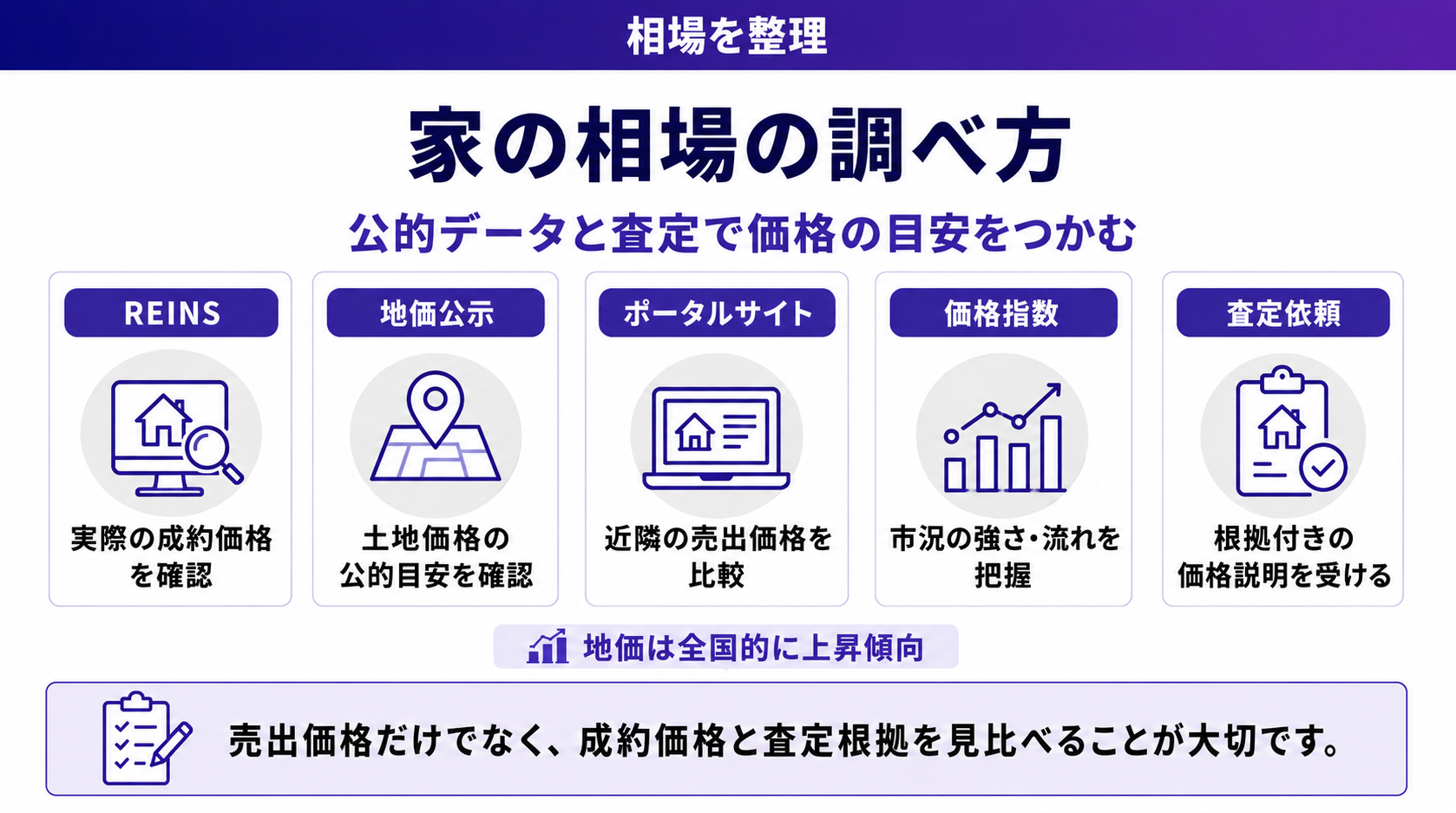

家の相場の調べ方|公的データを活用する

適正な価格で売るには、相場を知ることが欠かせません。相場を把握していないと、安く手放してしまったり、高すぎて売れ残ったりするおそれがあります。初心者でも使える公的データを活用しましょう。

【市況データ】地価は全国的に上昇傾向

国土交通省「令和7年地価公示」によると、全国26,000地点の調査で、全用途平均・住宅地・商業地のいずれも4年連続で上昇しました。地価の上昇は住宅価格にも影響します。売却を検討するうえで追い風となる市況といえます。また不動産価格指数(令和7年9月分)では、マンション(区分所有)が222.2(対前月比0.1%増、2010年平均=100)となっています。

相場を調べる主な方法

相場の調べ方にはいくつかの方法があります。複数のデータを見比べると、より精度の高い目安がつかめます。

- ●REINS Market Watch:東日本不動産流通機構が公開する実際の成約データを確認できます

- ●国土交通省の地価公示:エリアごとの公的な土地価格がわかります

- ●不動産ポータルサイト:近隣の売出価格を手軽に比較できます

【市況データ】戸建ての成約価格も底堅い

REINSのMarket Watchでは、首都圏の中古戸建ての成約状況が毎月公表されています。成約価格や成約件数の推移を見ることで、エリアごとの売れ行きを把握できます。

ポータルサイトの価格は「売出価格」であり、実際の「成約価格」とは異なる点に注意が必要です。正確な相場を知りたい場合は、査定額の根拠をていねいに説明してくれる、戸建てに強い会社に相談するのが確実です。

出典:東日本不動産流通機構(REINS)|不動産市場動向(統計)

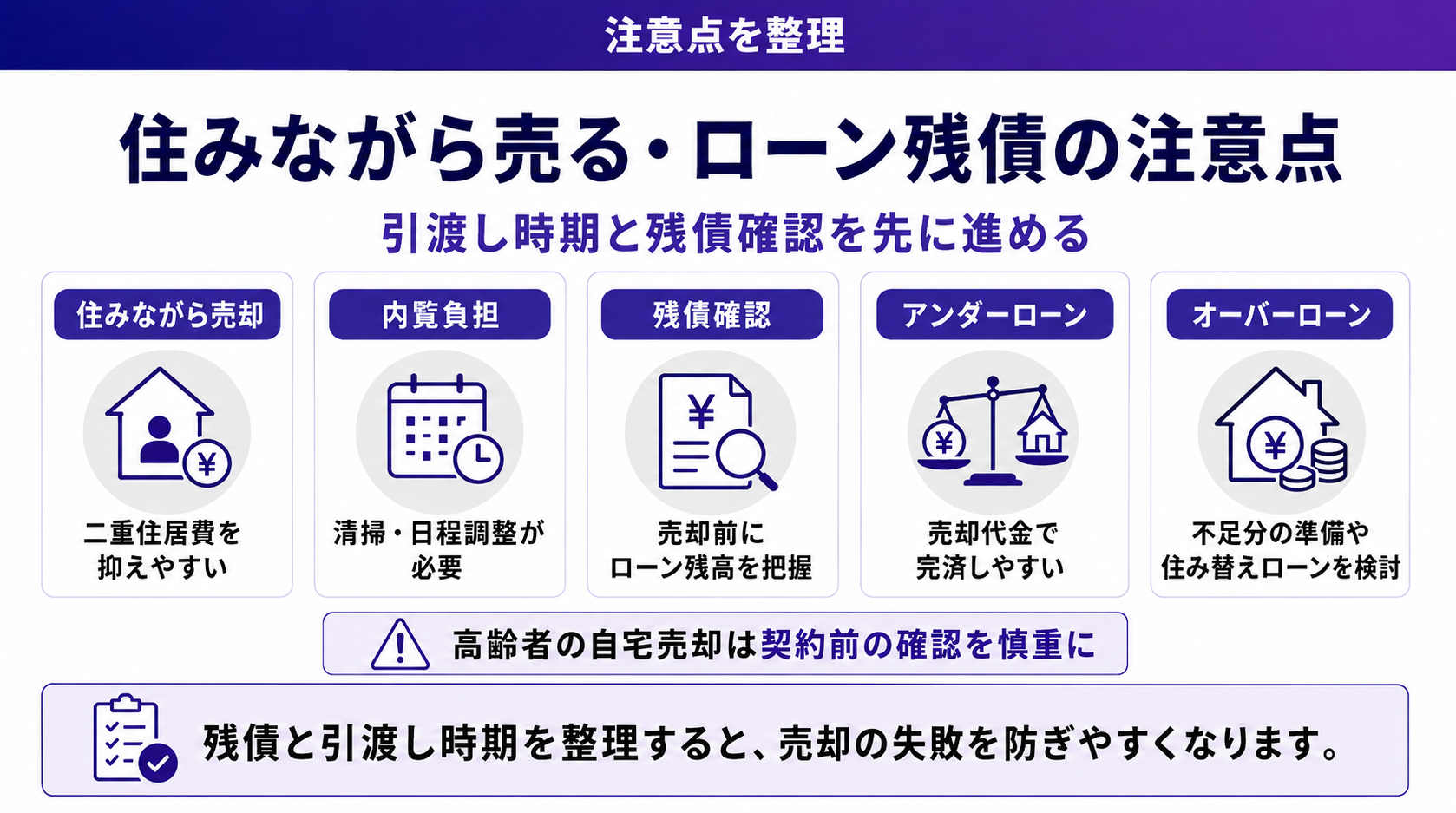

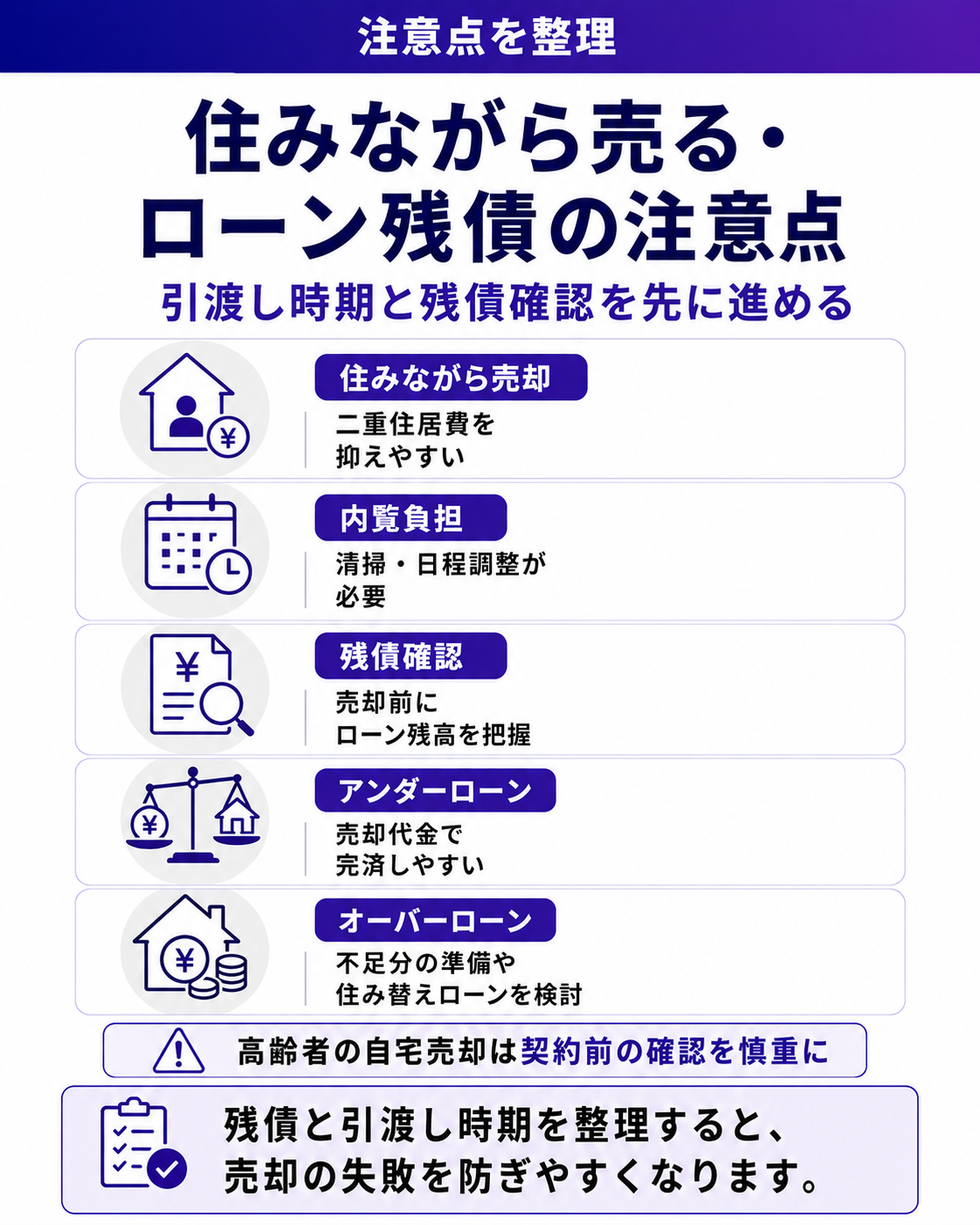

住みながら売る・ローン残債があるケースの注意点

「ローンが残っているけど売れるの?」という不安を持つ方は少なくありません。結論として、ローン残債があっても家は売却できます。ただし、いくつか押さえておきたいポイントがあります。

たとえば残債2,000万円の家を2,500万円で売却できれば、売却代金で残債を完済し、抵当権を抹消できます。手元には諸費用を引いた残りが残ります。一方、売却額が残債を下回る「オーバーローン」の場合は、別の対応が必要です。

ローン残債が売却額を上回る場合

売却額でローンを返しきれない場合、不足分を自己資金で補うか、「住み替えローン」などを利用する方法があります。たとえば残債2,500万円に対し売却額が2,200万円なら、差額300万円の手当てが必要です。早めに金融機関へ相談しておくと安心です。

住みながら売るときの注意点

住みながら売る場合、内覧時には部屋を清潔に保つ手間がかかります。生活しながらの対応に負担を感じる方もいます。買取であれば内覧対応がほぼ不要で、引き渡し時期も柔軟に相談できる傾向があります。

なお、高齢の方の自宅売却ではトラブルも報告されています。国民生活センターは2021年6月、高齢者の自宅売却に関する注意を呼びかけました。自宅の売却は原則クーリングオフの対象外となるため、契約前の慎重な確認が大切です。信頼できる会社を選びましょう。

>

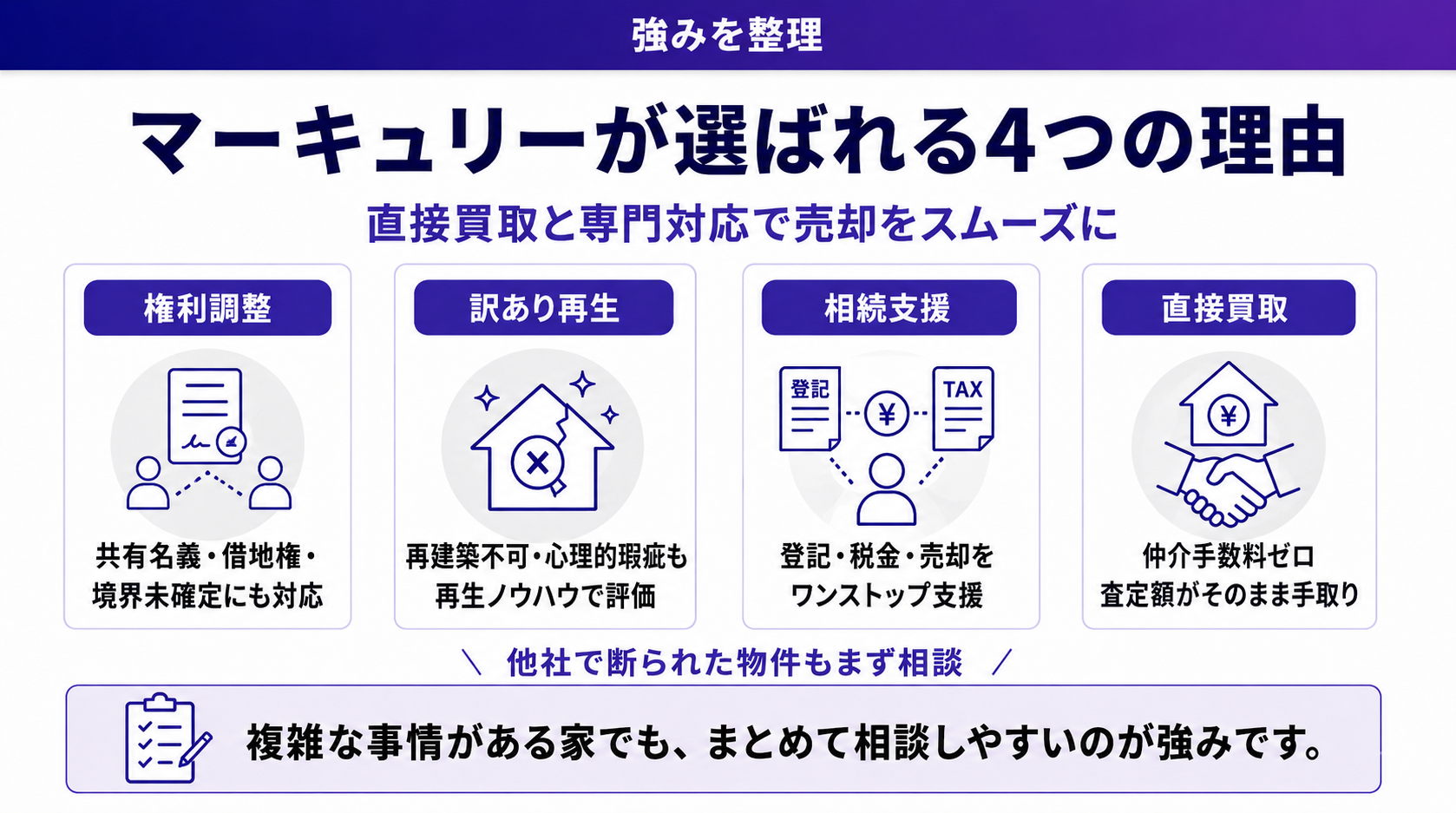

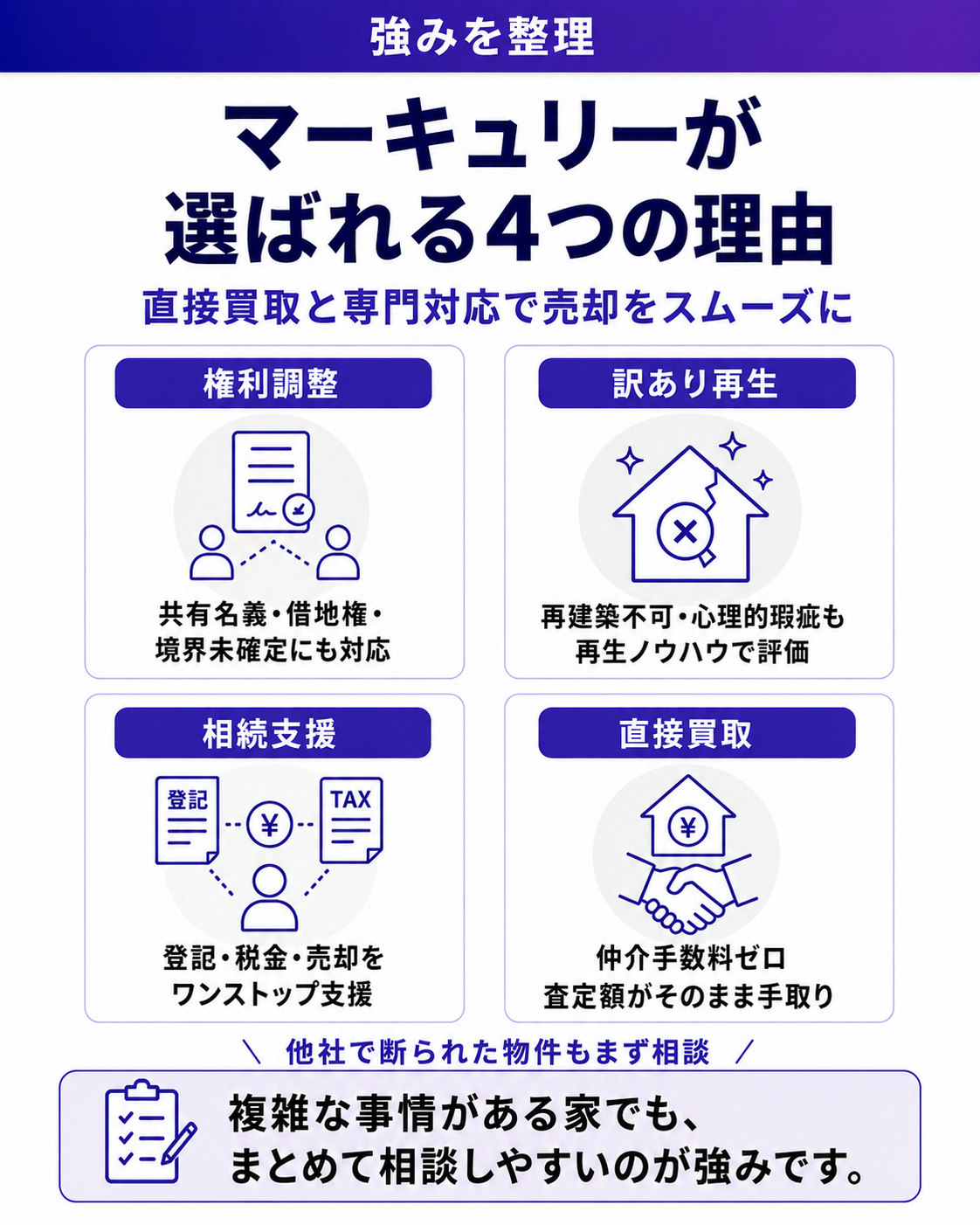

マーキュリーが選ばれる4つの理由|あらゆる不動産を価値ある未来へ

マーキュリーは、戸建てをはじめとするあらゆる不動産を直接買い取る会社です。一般的には売却が難しいとされる物件にも、専門的なノウハウで価値を見いだします。ここでは、お客様に選ばれている4つの理由をご紹介します。

「他社で断られた」「複雑な事情がある」という物件でも、まずはご相談ください。マーキュリーならではの強みを、それぞれ具体的にお伝えします。

①複雑な権利関係もまるごと調整

共有名義や借地権、隣地との境界が未確定といった、権利関係が複雑な不動産にも対応します。一般的な仲介では敬遠されがちなケースでも、マーキュリーは権利調整のノウハウで解決へ導きます。専門家と連携し、煩雑な手続きを一括してお任せいただけます。

②再建築不可・訳あり物件の再生

再建築不可の土地や、事故・心理的瑕疵のある「訳あり物件」も買い取ります。たとえば築50年で接道義務を満たさない戸建てなど、売却が難しい物件にも価値を見いだします。再生のノウハウがあるからこそ可能な対応です。

③相続対策をワンストップで支援

相続した不動産の売却では、登記や税金など手続きが複雑になりがちです。マーキュリーは相続に関わる手続きをワンストップで支援します。「相続した実家をどうすればいいかわからない」という方も、まとめてご相談いただけます。

④直接買取で仲介手数料ゼロ・査定額がそのまま手取り

マーキュリーはお客様の不動産を直接買い取るため、仲介手数料は一切かかりません。提示した査定額が、そのままお客様の手取り額になります。たとえば査定額2,500万円なら、仲介手数料を差し引かれることなく、その金額をお受け取りいただけます。わかりやすさと安心が、マーキュリーの強みです。

家の売却に関するよくある質問(Q&A)

最後に、初めて家を売却する方からよくいただく質問にお答えします。疑問を解消し、安心して売却を進めましょう。

Q1.家の売却にはどれくらいの期間がかかりますか?

仲介の場合、査定から引き渡しまで平均3〜6か月が目安です。買取であれば、最短数日〜1か月程度で現金化できるケースもあります。お急ぎの方には買取が向いています。

Q2.ローンが残っていても売れますか?

はい、売却できます。売却代金で残債を完済し、抵当権を抹消するのが基本です。売却額が残債を下回る場合は、不足分の手当てが必要になります。早めにご相談ください。

Q3.築年数が古い家でも売れますか?

築年数が古くても売却は可能です。仲介では買い手がつきにくい場合もありますが、買取なら築古や訳あり物件にも対応できます。たとえば築40年の戸建てでも、まずは査定をご利用ください。

Q4.査定はお金がかかりますか?

マーキュリーの査定は無料です。費用の心配なくご利用いただけます。査定額の根拠もていねいにご説明しますので、お気軽にお問い合わせください。

まとめ|マーキュリーへご相談ください

ここまで、家を売却する方法の全体像を解説しました。売り方には仲介・買取・住みながら売るといった選択肢があり、流れや費用、税金を理解することが後悔しない売却につながります。まずは相場を調べ、ご自身に合った方法を見つけることが大切です。

「早く・確実に・手間をかけずに」売りたい方には、直接買取という選択肢があります。マーキュリーなら仲介手数料がかからず、査定額がそのまま手取り額になります。権利関係が複雑な物件や、再建築不可・相続物件にも対応いたします。

戸建ての売却でお悩みの方は、ぜひ一度マーキュリーへご相談ください。査定は無料です。専門スタッフが、お客様の事情に合わせた最適な方法をご提案します。