「家を売ったけど、確定申告は必要?」「3,000万円控除を使いたいけど、書類が分からない」。

不動産を売却すると、翌年に確定申告が必要になるケースがあります。特例を活用すれば数十万〜数百万円の節税が可能ですが、書類の準備や申告書の書き方は複雑です。

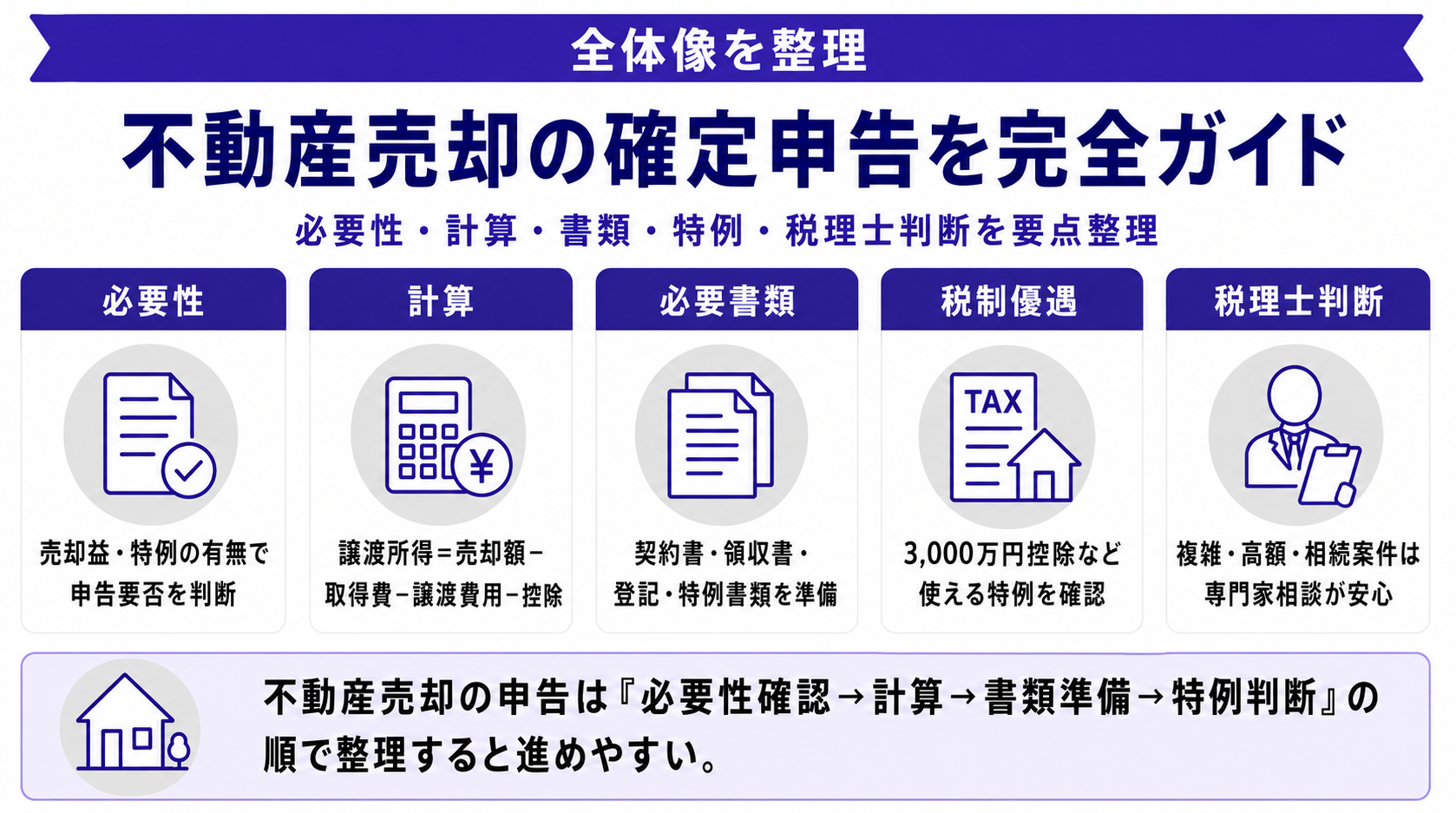

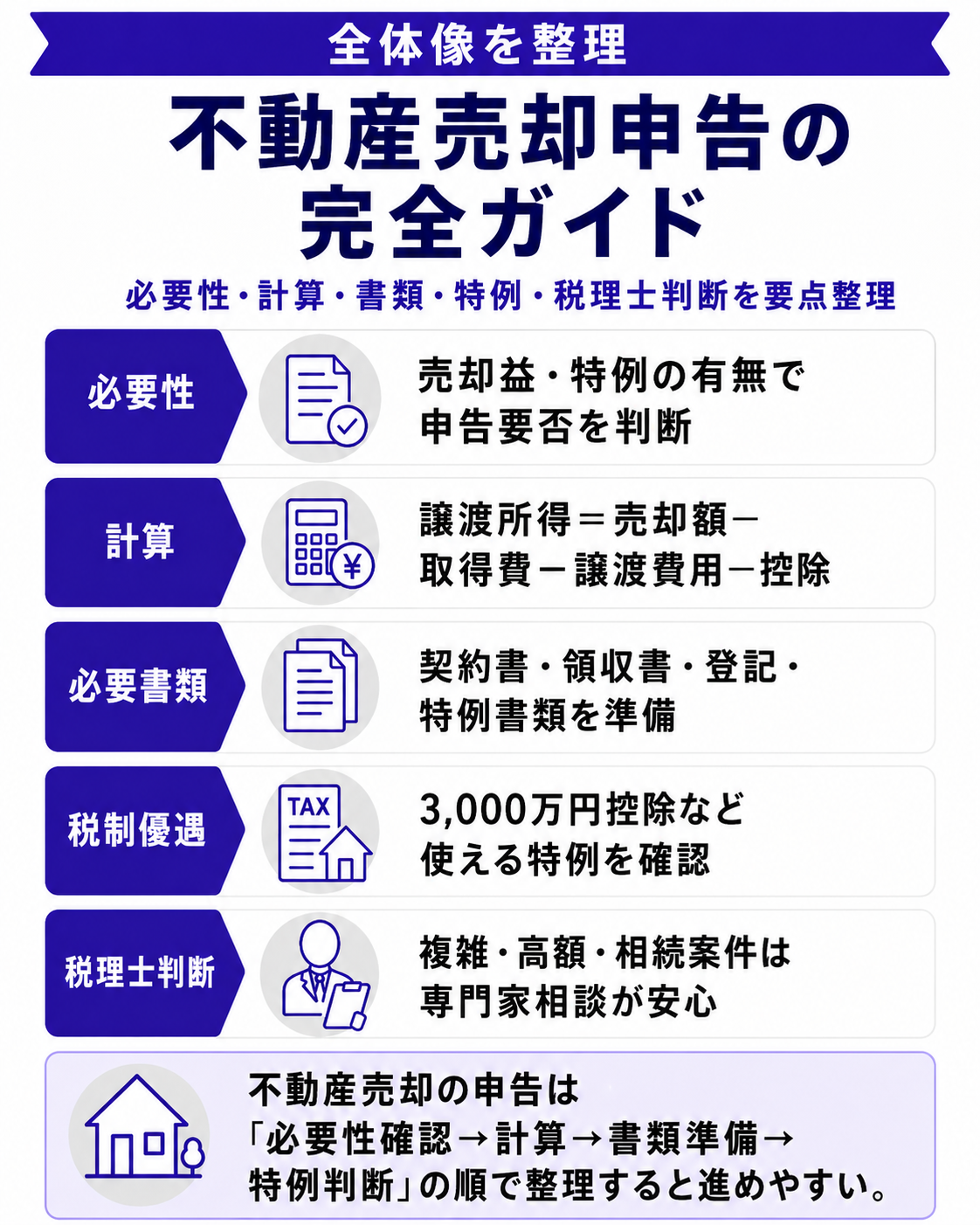

この記事では、不動産売却の確定申告について、必要性の判断・必要書類・特例の活用・税理士への依頼判断まで網羅的に整理します。初めての方でも迷わない手順で解説します。

【国税庁】譲渡所得の申告ルール、国税庁によれば、不動産売却で譲渡益が出た場合は翌年の確定申告が必要。マイホームの3,000万円特別控除など特例の適用には、必ず申告が必要となります(売却益がゼロでも特例適用時は申告必須)。

出典:国土交通省|令和7年地価公示

https://www.mlit.go.jp/report/press/tochi_fudousan_kensetsugyo05_hh_000001_00242.html

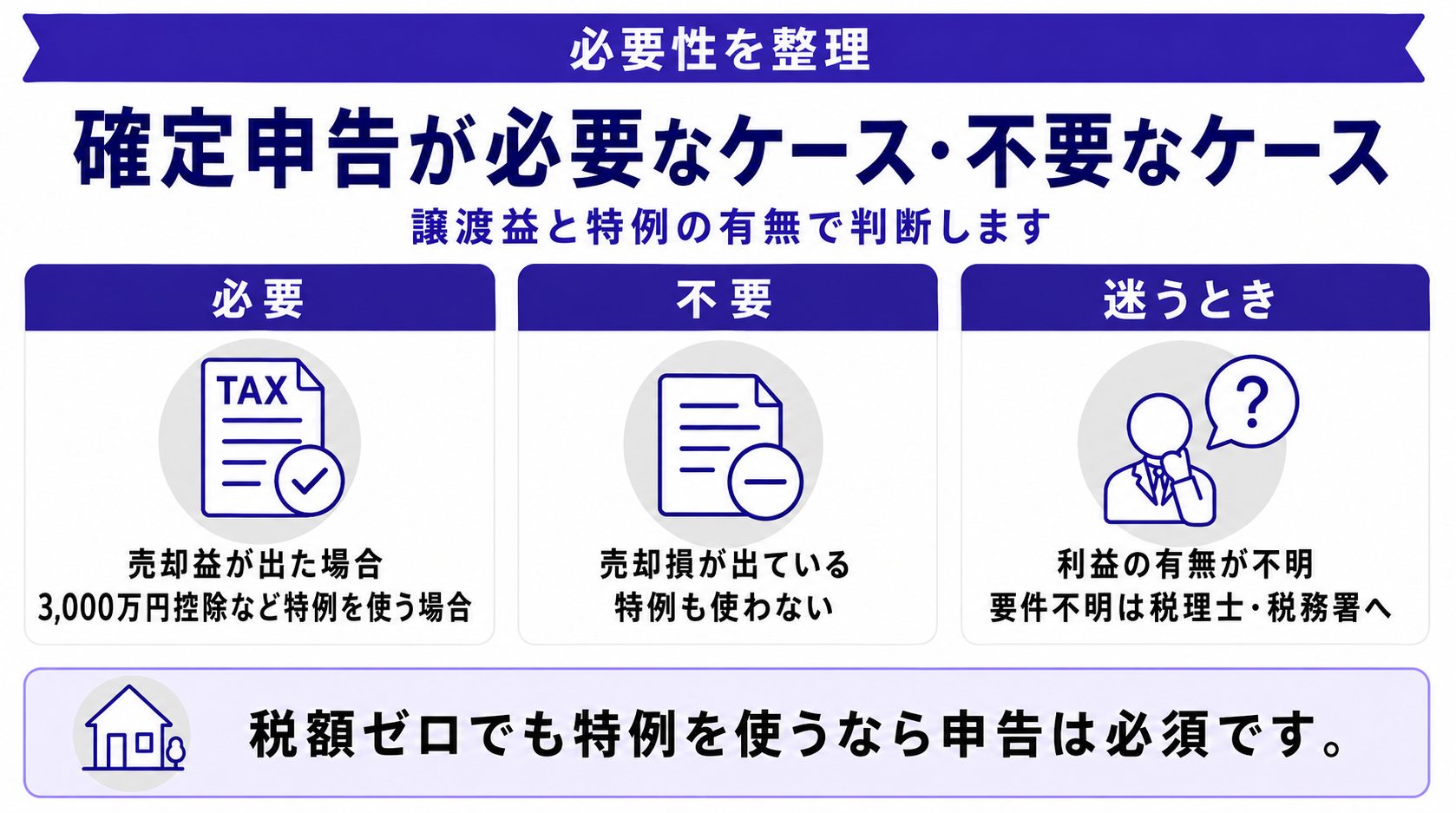

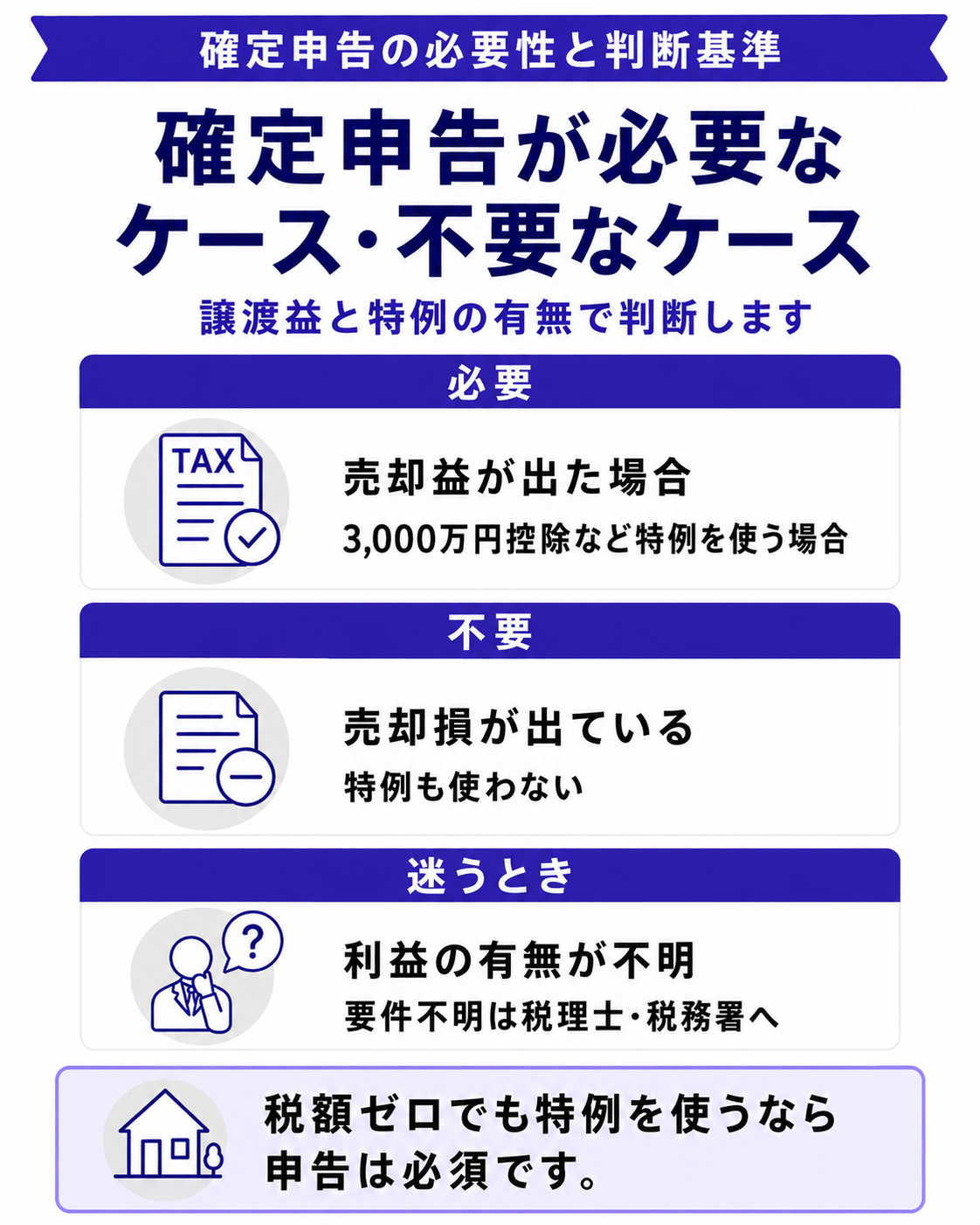

不動産売却で確定申告が必要なケース・不要なケース

不動産を売ったからといって、必ず確定申告が必要なわけではありません。譲渡損益と特例適用の有無で判断します。以下で「必要なケース」と「不要なケース」を整理します。

① 必要なケース

売却益(譲渡所得)が出た場合、または3,000万円特別控除などの特例を使う場合は申告必須です。特例適用時は税額がゼロでも申告が必要な点に注意してください。

② 不要なケース

売却で損失が出ており、特例(譲渡損失の損益通算等)も使わない場合は申告不要です。ただし給与所得との損益通算で還付を受けたい場合は、申告した方が得になる可能性があります。

③ 判断に迷うケース

「売却益が出ているか自信がない」「特例の要件を満たすか分からない」場合は、税理士や税務署の相談窓口に確認してください。誤った判断で申告漏れになると、追徴課税のリスクがあります。

申告の必要性を押さえたら、譲渡所得の計算方法を確認します。

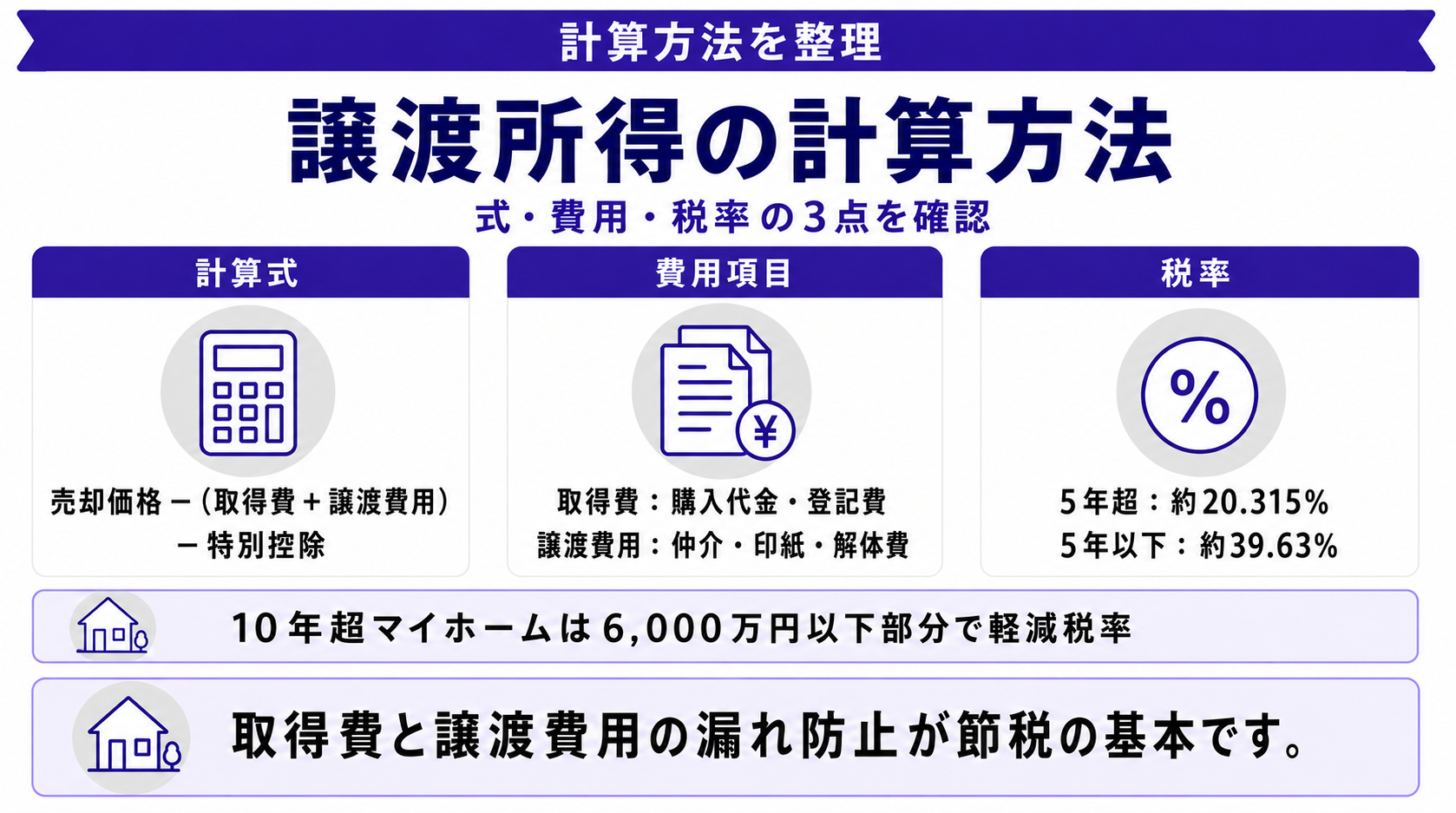

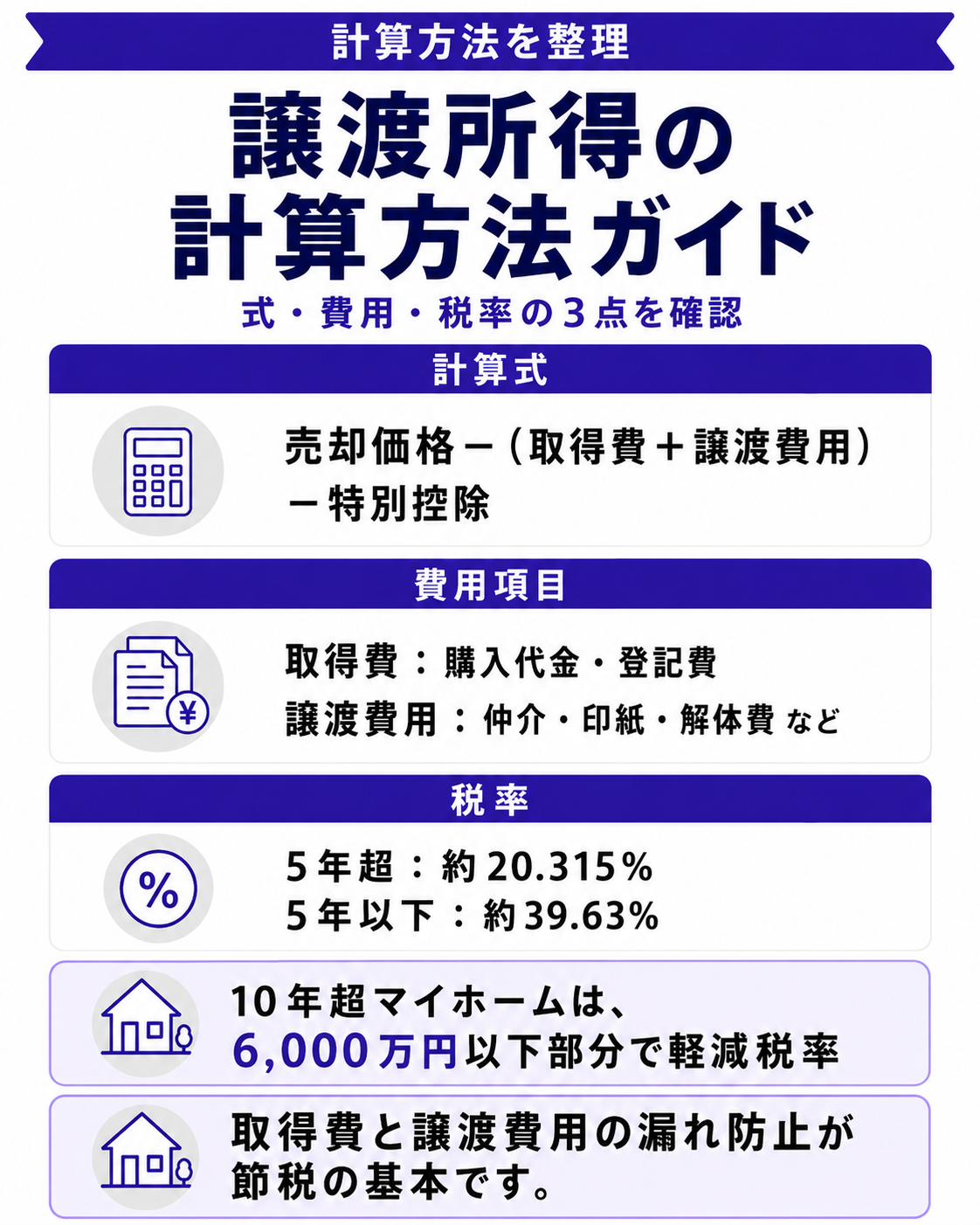

譲渡所得の計算方法|売却益の出し方

譲渡所得は「売却益」のことで、譲渡所得税の計算ベースになります。シンプルな計算式ですが、取得費・譲渡費用の集計が正しくないと税額に大きな差が出るため、丁寧に整理してください。

譲渡所得の計算式

譲渡所得 = 売却価格 − (取得費 + 譲渡費用) − 特別控除

「取得費」は購入時の代金や仲介手数料、登録免許税など。「譲渡費用」は売却時の仲介手数料・印紙税・解体費などです。それぞれの集計漏れを防ぐため、領収書を集めておく必要があります。

税率(長期譲渡 vs 短期譲渡)

| 所有期間 | 区分 | 税率(所得税+住民税+復興特別所得税) |

|---|---|---|

| 5年超 | 長期譲渡 | 約20.315% |

| 5年以下 | 短期譲渡 | 約39.63% |

所有期間は売却年の1月1日時点で判定されます。境目にあたる年は、数カ月待つだけで税率が約半分になるケースもあるため、売却タイミングは慎重に検討してください。

マイホーム10年超の軽減税率

所有期間10年超のマイホーム売却では、6,000万円以下の部分に軽減税率(所得税10%+住民税4%)が適用されます。3,000万円特別控除と併用可能なため、長期保有マイホームの売却時には必ず確認してください。

計算方法を押さえたら、申告に必要な書類を整理します。

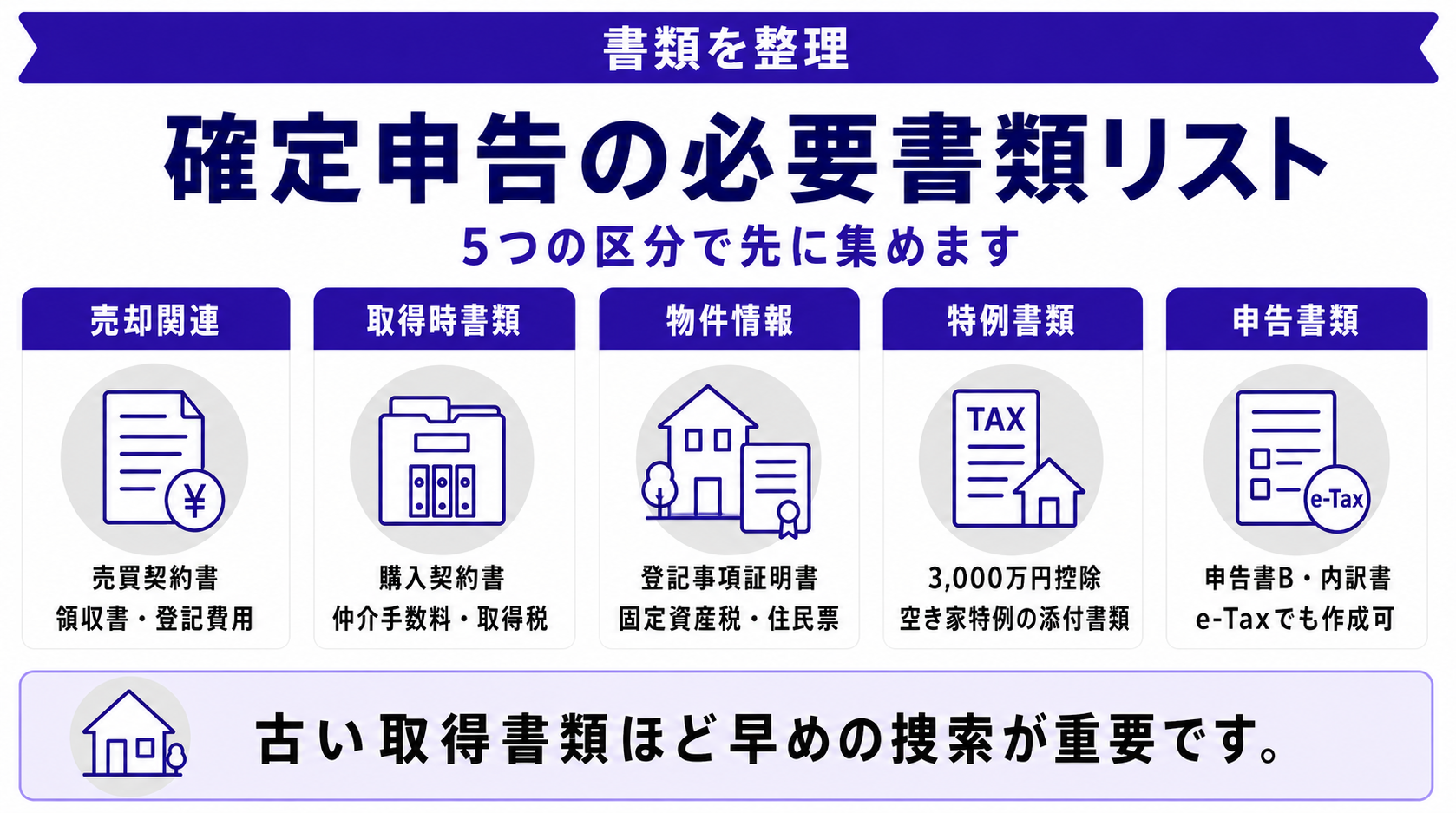

確定申告の必要書類リスト|揃えるタイミングと注意点

確定申告は書類集めが大半の作業です。売却前から計画的に集めておくことで、申告期限のギリギリで慌てるリスクを減らせます。以下では必要書類を段階別に整理し、各書類の注意点・準備のメリットを解説します。

STEP1|売却関連書類(売却後すぐ)

売買契約書のコピー、譲渡対価の領収書、仲介手数料の領収書、登記費用の領収書を揃えます。

【注意点】領収書は売却決済時に司法書士や仲介会社から渡されることが多いです。受け取り次第ファイリングしておかないと、紛失で取得費を証明できなくなるリスクがあります。

【メリット】売却関連書類が揃っていれば、譲渡費用を漏れなく計上でき、税額を最小化できます。

STEP2|取得時書類(購入時の記録)

購入時の売買契約書、仲介手数料・登記費用の領収書、不動産取得税の納付書を集めます。

【注意点】数十年前に購入した物件の場合、書類が見つからないケースが多発します。取得費が証明できないと「概算取得費(売却額の5%)」しか計上できず、税額が大きく膨らみます。

【メリット】取得時の領収書が揃えば、実額の取得費を計上可能。譲渡所得が小さくなり、税額も大きく抑えられます。古い書類は早めに探しておきましょう。

STEP3|物件情報書類

登記事項証明書、固定資産税納税通知書、住民票(売却物件の所在地)を取得します。

【注意点】登記事項証明書は法務局またはオンラインで取得可能。所有期間の証明にも使うため、最新の発行日のものを準備してください。

【メリット】物件情報書類が揃っていれば、所有期間の判定が正確になり、税率の適用ミスを防げます。

STEP4|特例適用関連書類

3,000万円特別控除なら住民票・登記事項証明書、空き家特例なら被相続人居住用家屋確認書など、特例ごとに追加書類があります。

【注意点】特例の書類は市区町村が発行するケースが多く、申請から発行まで数週間かかるものもあります。申告期限直前では間に合わないため早めに着手を。

【メリット】特例書類を揃えれば、最大3,000万円控除で数十万〜数百万円の節税が可能。書類1つで税額が大きく変わるため、優先度の高い準備項目です。

STEP5|申告書類

確定申告書B、譲渡所得の内訳書(土地・建物用)、申告に必要な特例の添付書類を準備します。

【注意点】国税庁のWebサイトから申告書をダウンロード、または「確定申告書等作成コーナー」で作成可能。e-Taxでオンライン提出もできます。

【メリット】e-Taxを使えば税務署に行かずに提出でき、青色申告特別控除でも有利になります。マイナンバーカードがあるとスムーズです。

書類を揃えたら、使える税制優遇を整理します。

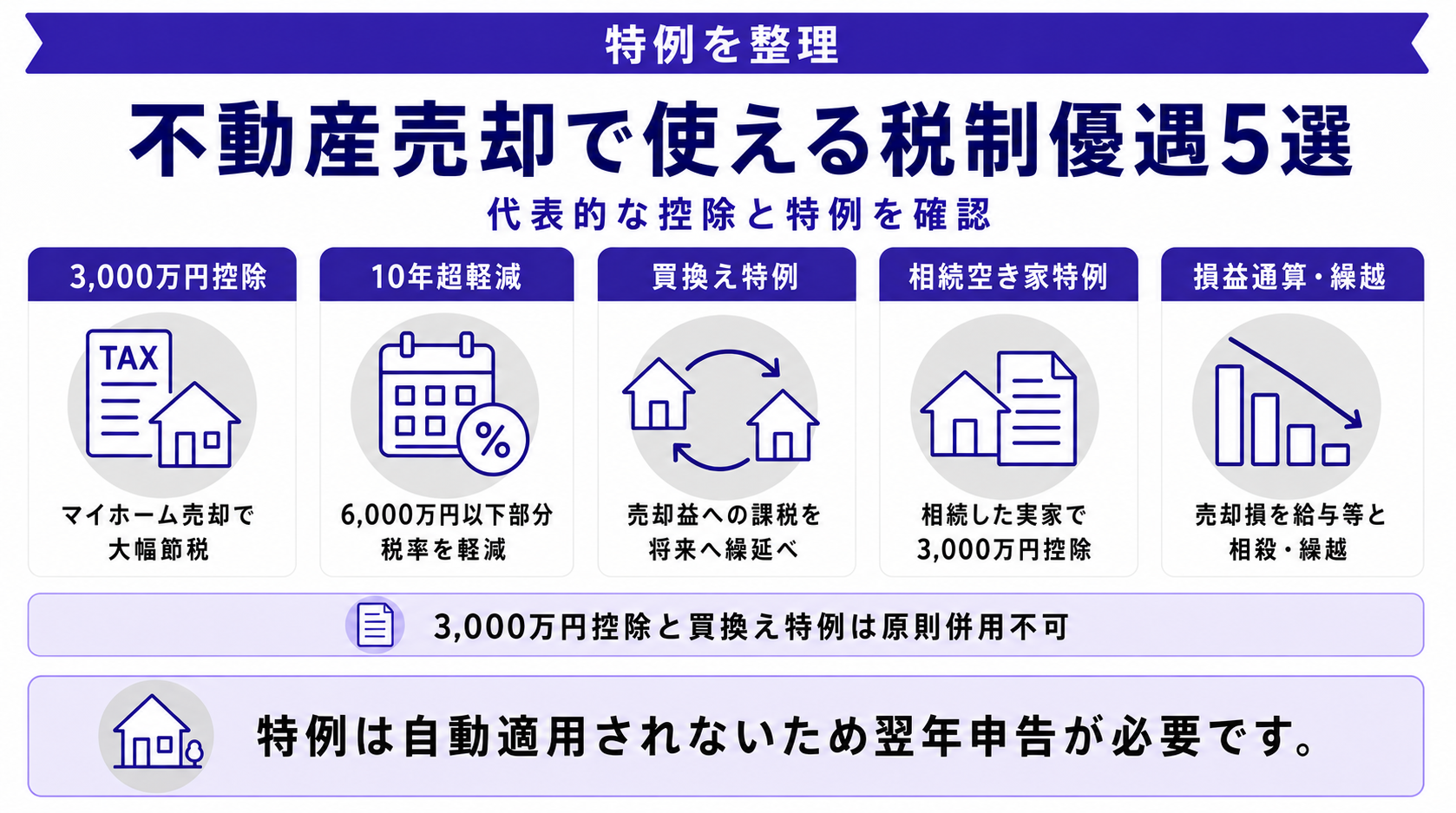

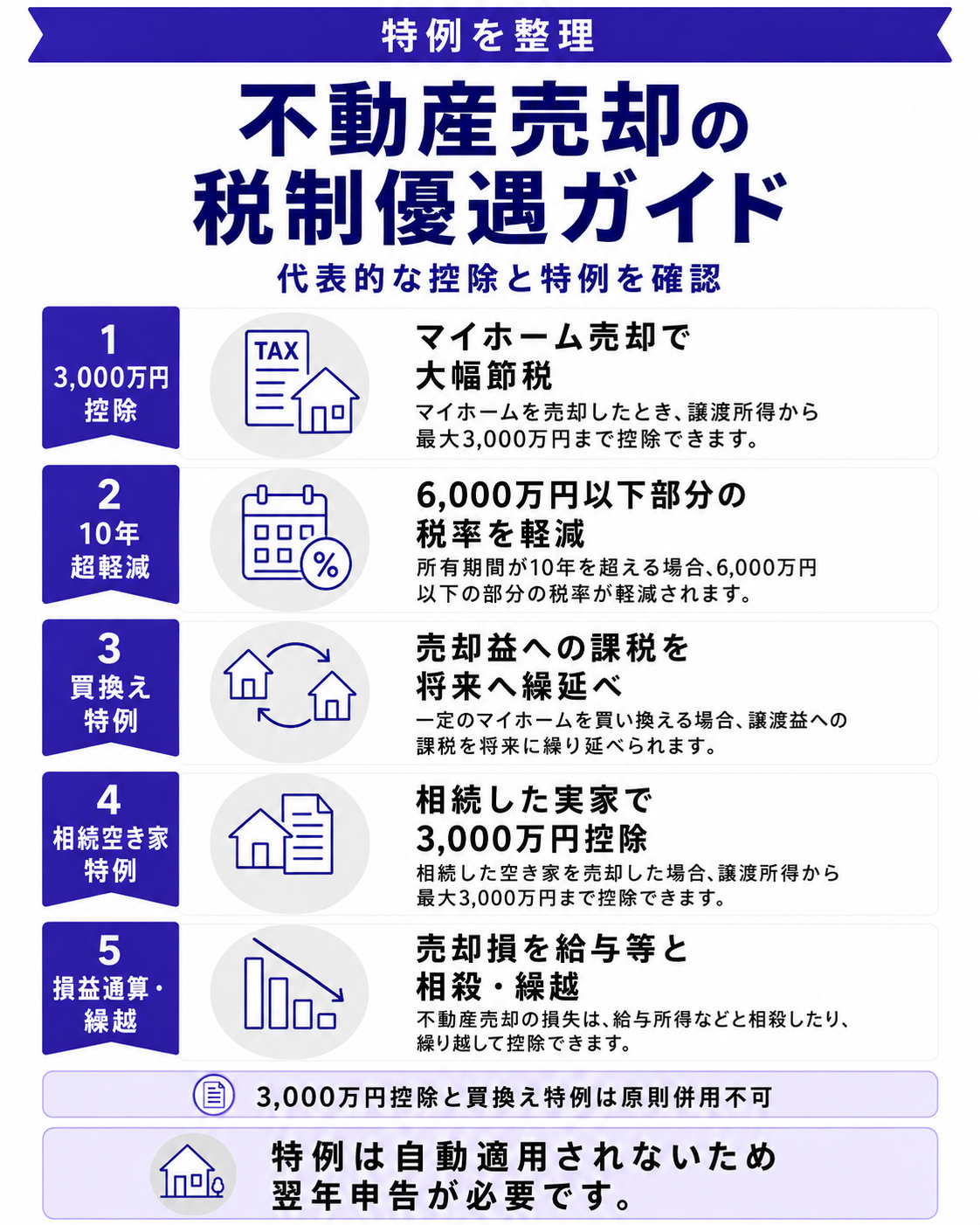

不動産売却で使える税制優遇5選

不動産売却の確定申告では、複数の税制優遇が用意されています。要件を満たせば数十万〜数百万円の節税が可能なため、活用できるものは必ず使ってください。以下では代表的な5つを整理します。

① マイホームの3,000万円特別控除

居住用財産の売却益から3,000万円控除できる制度。所有期間問わず適用可能で、多くのマイホーム売却で税額がゼロか軽微に収まります。共有名義なら共有者それぞれが3,000万円控除を使えるため、夫婦共有なら最大6,000万円控除になります。

② 10年超所有の軽減税率

所有期間10年超のマイホーム売却で、6,000万円以下部分に軽減税率(所得税10%+住民税4%)を適用。3,000万円特別控除と併用可能です。

③ 特定居住用財産の買換え特例

マイホーム売却益への課税を将来に繰り延べられる制度。新しい家への住み替えで活用しますが、3,000万円控除との併用不可なので、どちらが有利か試算が必要です。

④ 相続空き家の3,000万円特別控除

相続した実家を一定要件で売却すると譲渡所得から3,000万円控除可能。2027年12月31日まで延長されています。

⑤ 譲渡損失の損益通算と繰越控除

マイホーム売却で損失が出た場合、給与所得などと損益通算可能。控除しきれない分は最長3年間繰越できます。住宅ローン残債がある場合の特例もあります。

特例はすべて売却翌年の確定申告で適用を受けます。自動では適用されないため、申告を忘れずに行ってください。

特例適用の判定もマーキュリーへご相談ください。買取で売却金額が確定するため、申告計算もシンプルになります。

特例を押さえたら、申告の流れを確認します。

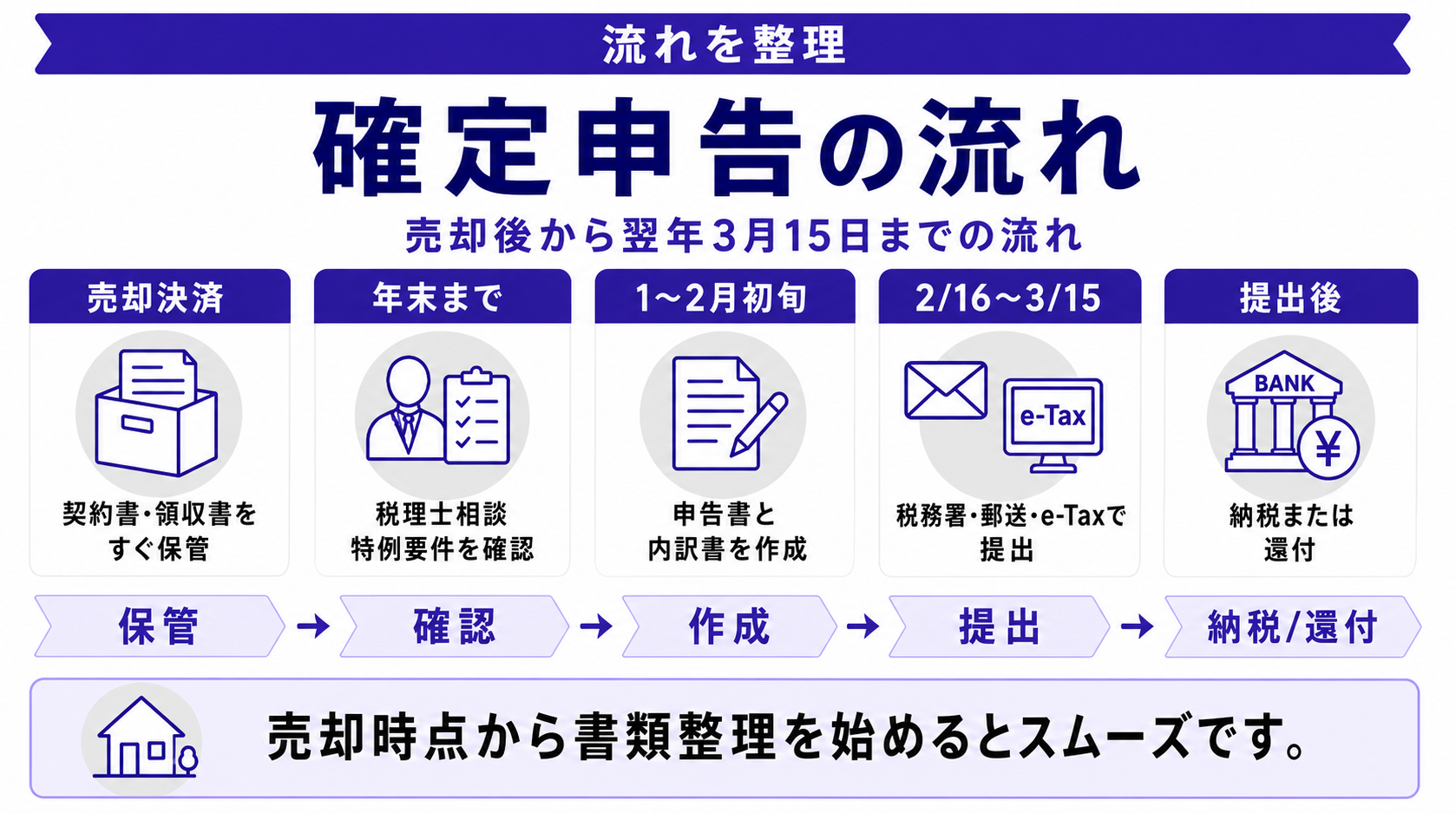

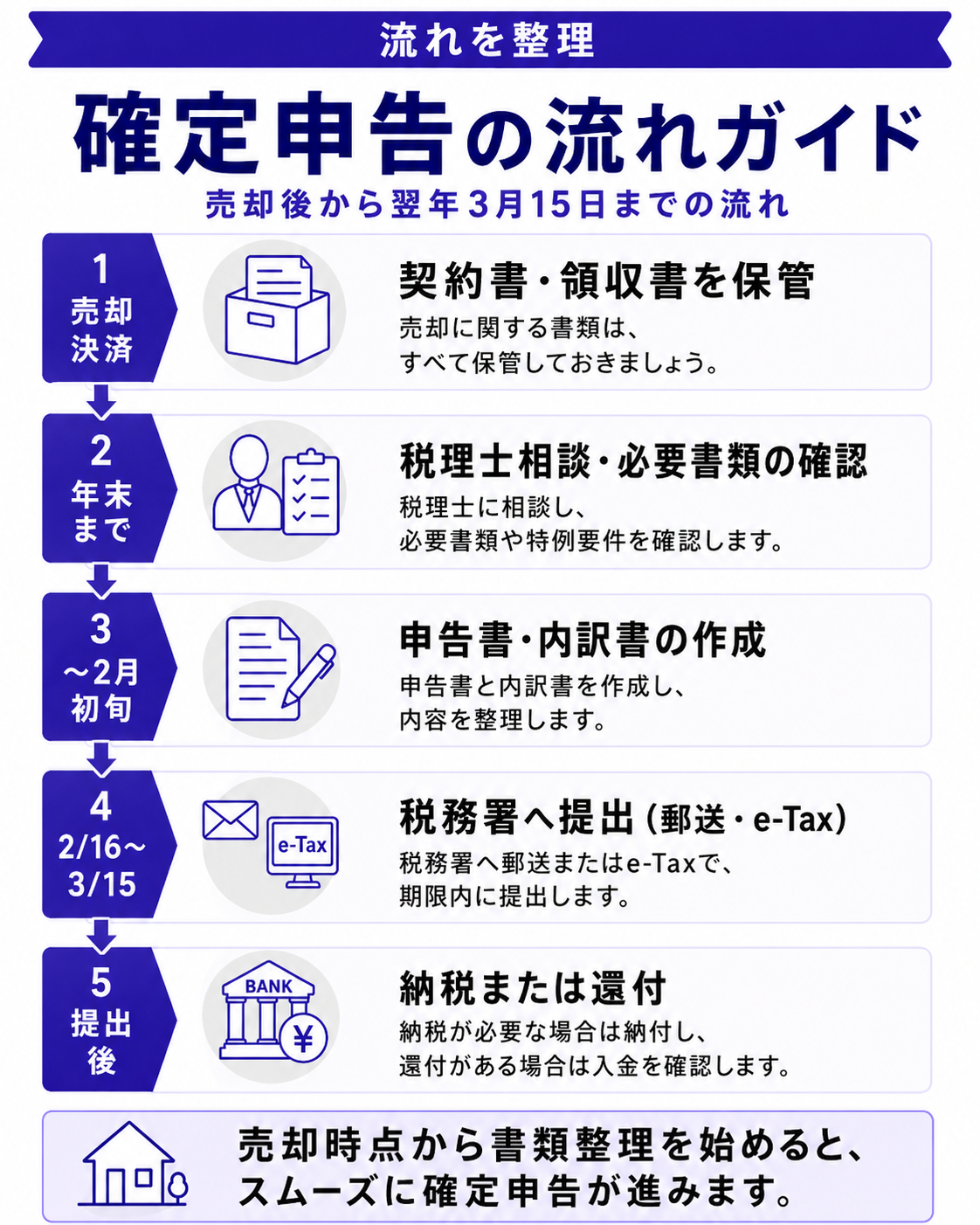

確定申告の流れ|売却から提出までのスケジュール

不動産売却の確定申告は、売却翌年の2月16日〜3月15日に行います。スケジュールに余裕がないと書類集めが間に合わなくなるため、売却決済の段階から準備を始めるのがおすすめです。

【売却決済時】領収書・書類の保管

売買契約書、領収書、登記関係書類を漏れなくファイリング。司法書士からの書類も忘れずに保管。

【売却翌月〜年末】税理士相談・特例要件確認

特例の適用可否を税理士に相談。要件を満たすかの判定と、必要書類の確認を早めに行うとスムーズ。

【翌年1月〜2月初旬】申告書類の作成

国税庁の「確定申告書等作成コーナー」で申告書を作成。譲渡所得の内訳書も同時に作成します。

【翌年2月16日〜3月15日】申告書の提出

税務署窓口・郵送・e-Taxのいずれかで提出。e-Taxは24時間提出可能で、控えもオンラインで保管できます。

【提出後】納税または還付

税額がある場合は3月15日までに納付。還付の場合は、申告から1〜2カ月後に指定口座へ振込されます。

流れを押さえたら、申告でよくある失敗を整理します。

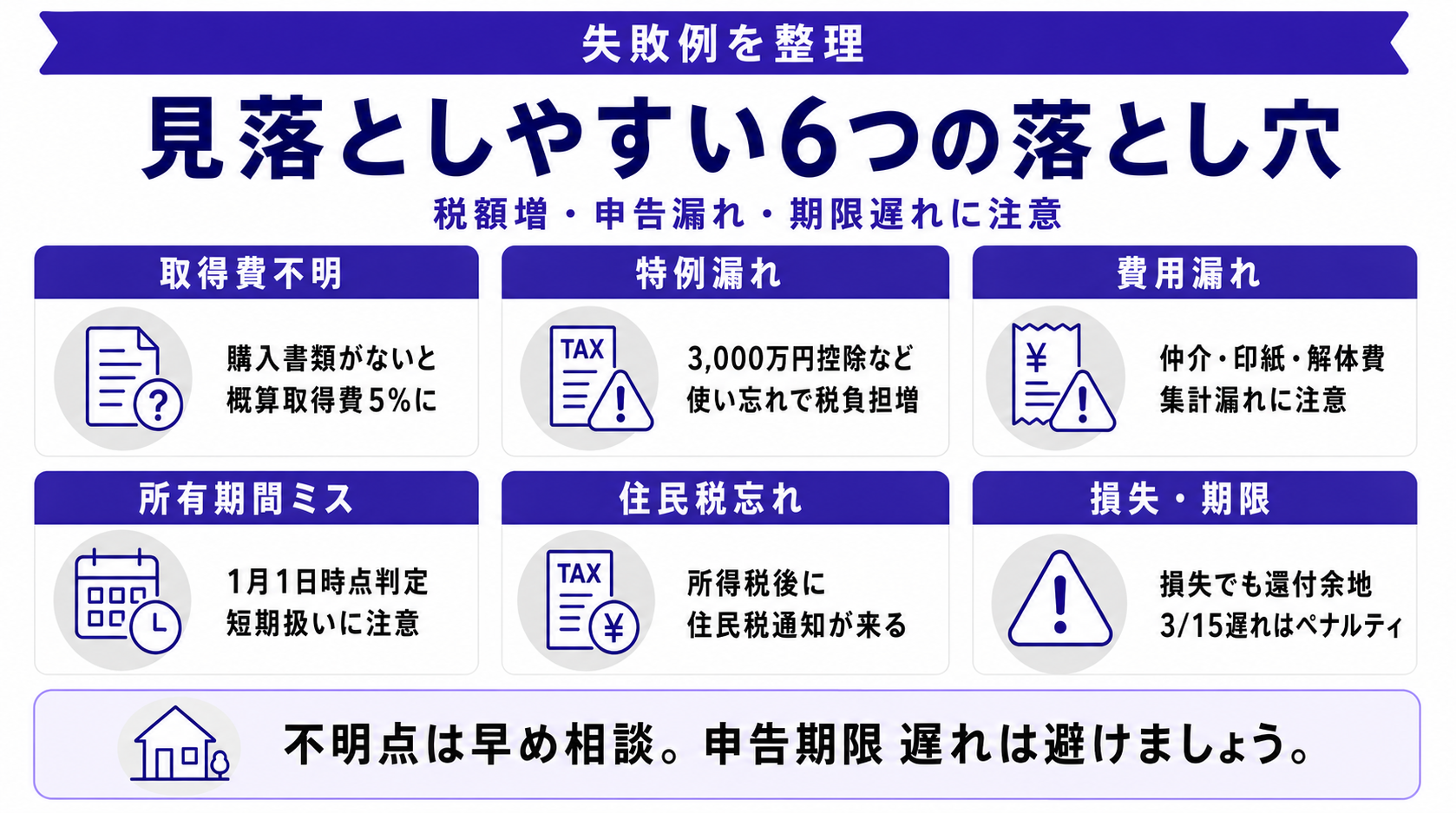

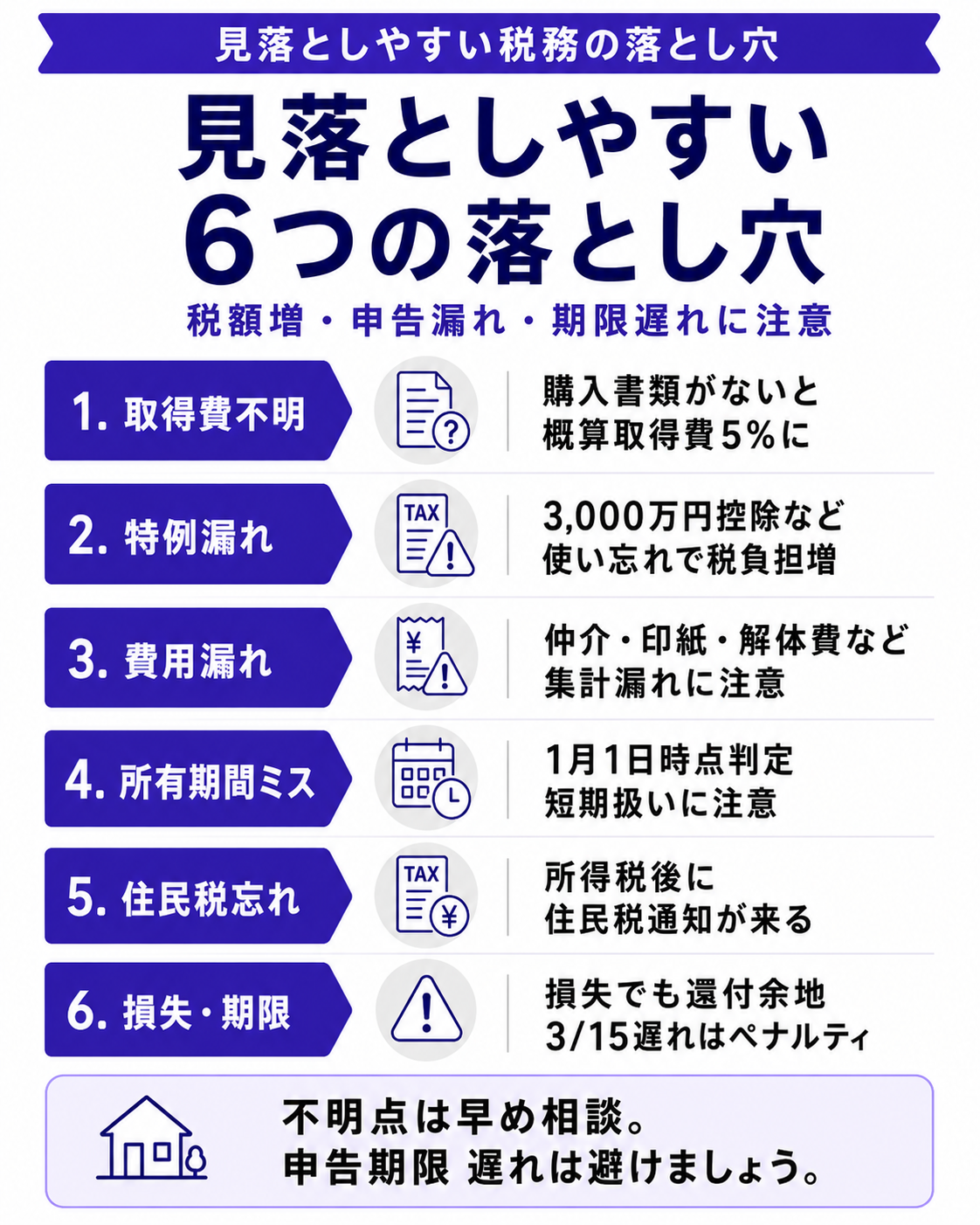

【失敗例】不動産売却の確定申告で見落としやすい7つの落とし穴

確定申告では、些細なミスや見落としが追徴課税につながるケースがあります。実務でよく見られる7つの落とし穴を、対策とともに整理します。

① 取得費の証明書類が見つからない

古い物件は購入時の領収書が紛失しているケースが多発。証明できないと概算取得費(売却額の5%)しか計上できず、税額が大きく膨らみます。早めの捜索が必須です。

② 特例の適用漏れ

3,000万円控除を使えるのに使わなかったり、要件を勘違いして適用しなかったり。1つ漏らすだけで数百万円の差が出るため、税理士相談が安全です。

③ 譲渡費用の集計漏れ

仲介手数料・印紙税・解体費・測量費など、譲渡費用に計上できる項目は意外と多いです。漏れがあると税額が増えます。

④ 所有期間の判定ミス

所有期間は売却年の1月1日時点で判定。年末12月に売却すると短期譲渡扱いになるケースがあるため、売却タイミングの判断が重要です。

⑤ 住民税の支払い忘れ

確定申告で確定する所得税は3月15日までに納付しますが、住民税は別途6月以降に納付通知が来ます。手元の資金準備が必要です。

⑥ 損失が出ても申告しない

損失が出た場合でも、損益通算や繰越控除を使えば給与所得との相殺で税金が還付されるケースがあります。「損失なら申告不要」と思い込まず、税理士に確認を。

⑦ 期限後申告のペナルティ

3月15日を過ぎてからの申告は、無申告加算税や延滞税の対象になります。書類の準備が遅れるくらいなら、税理士へ早期依頼を検討してください。

失敗例を押さえたら、税理士に依頼すべきかの判断基準を見ていきます。

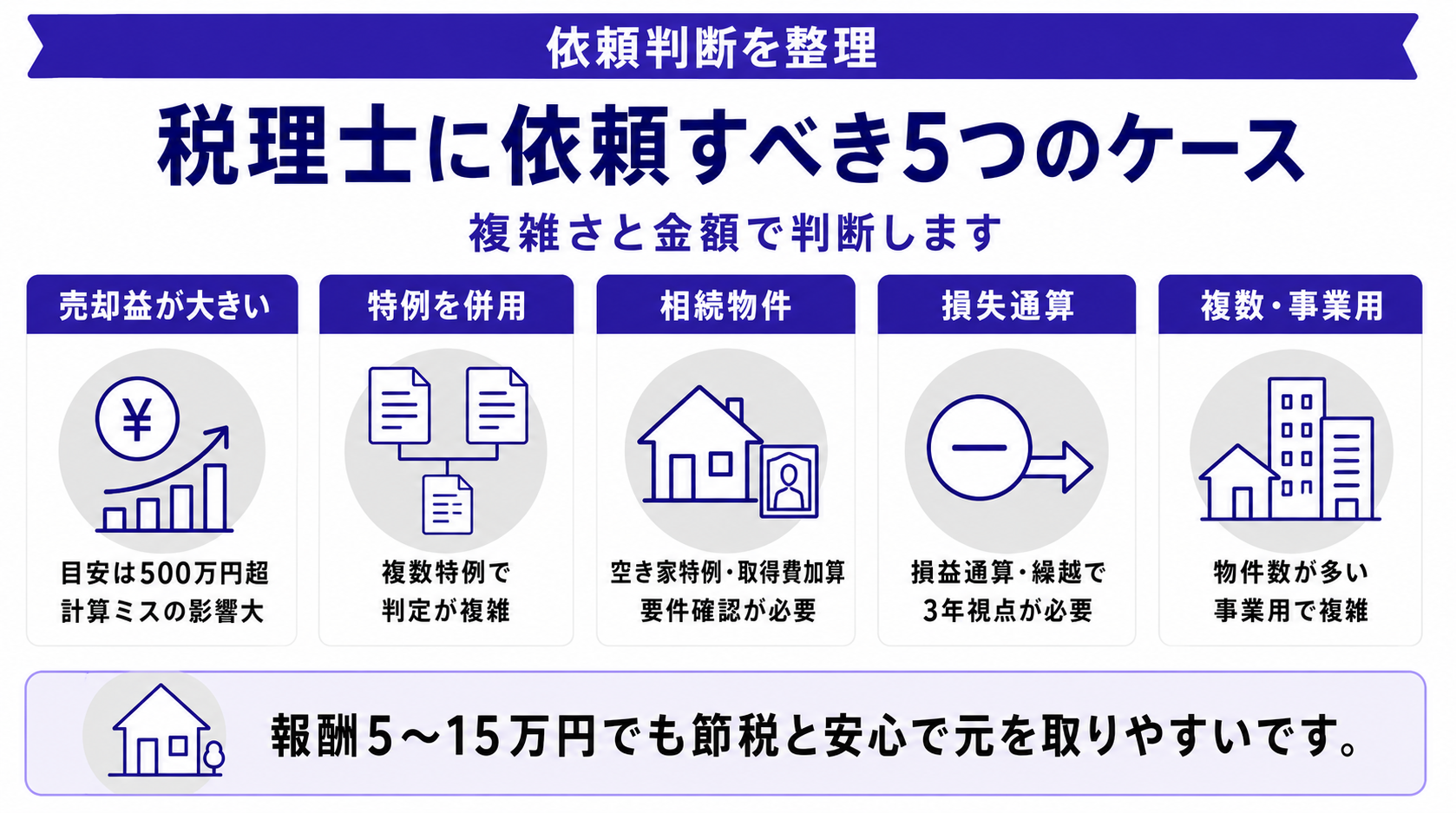

【判断基準】税理士に依頼すべき5つのケース

確定申告は自分でもできますが、ケースによっては税理士に依頼した方が安全かつ得になります。報酬は5〜15万円程度ですが、節税効果や正確性を考えると元が取れることが多いです。

① 売却益が500万円を超える

売却益が大きい場合、特例の適用判定や計算ミスのインパクトが大きくなります。税理士への依頼料は数万円〜十数万円ですが、税額への影響を考えると安全策です。

② 複数の特例を組み合わせたい

3,000万円控除+軽減税率+買換え特例など、複数の特例を組み合わせる場合は判定が複雑です。誤って適用不可の組み合わせを選ぶリスクがあります。

③ 相続物件の売却

相続空き家の3,000万円控除や取得費加算の特例は、適用要件が複雑です。被相続人の居住状況や相続税の支払い額の確認が必要なため、税理士のサポートが有効です。

④ 譲渡損失の損益通算・繰越控除

損失の繰越は将来の所得にも影響するため、3年分の戦略を立てる必要があります。税理士に依頼して長期視点で節税効果を最大化できます。

⑤ 売却物件が複数ある・事業用物件

複数物件売却や事業用物件の譲渡は、計算が複雑かつ高額になりがちです。自分で申告するリスクが大きいため、税理士依頼が現実的です。

マーキュリーは税理士・司法書士との連携体制があり、買取と並行して税金・登記の専門家サポートも提供できます。「申告のことまで含めて相談したい」というニーズにも対応します。

税理士判断を押さえたら、マーキュリーの強みについてご紹介します。

出典:国税庁|土地や建物を売ったとき

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_3.htm

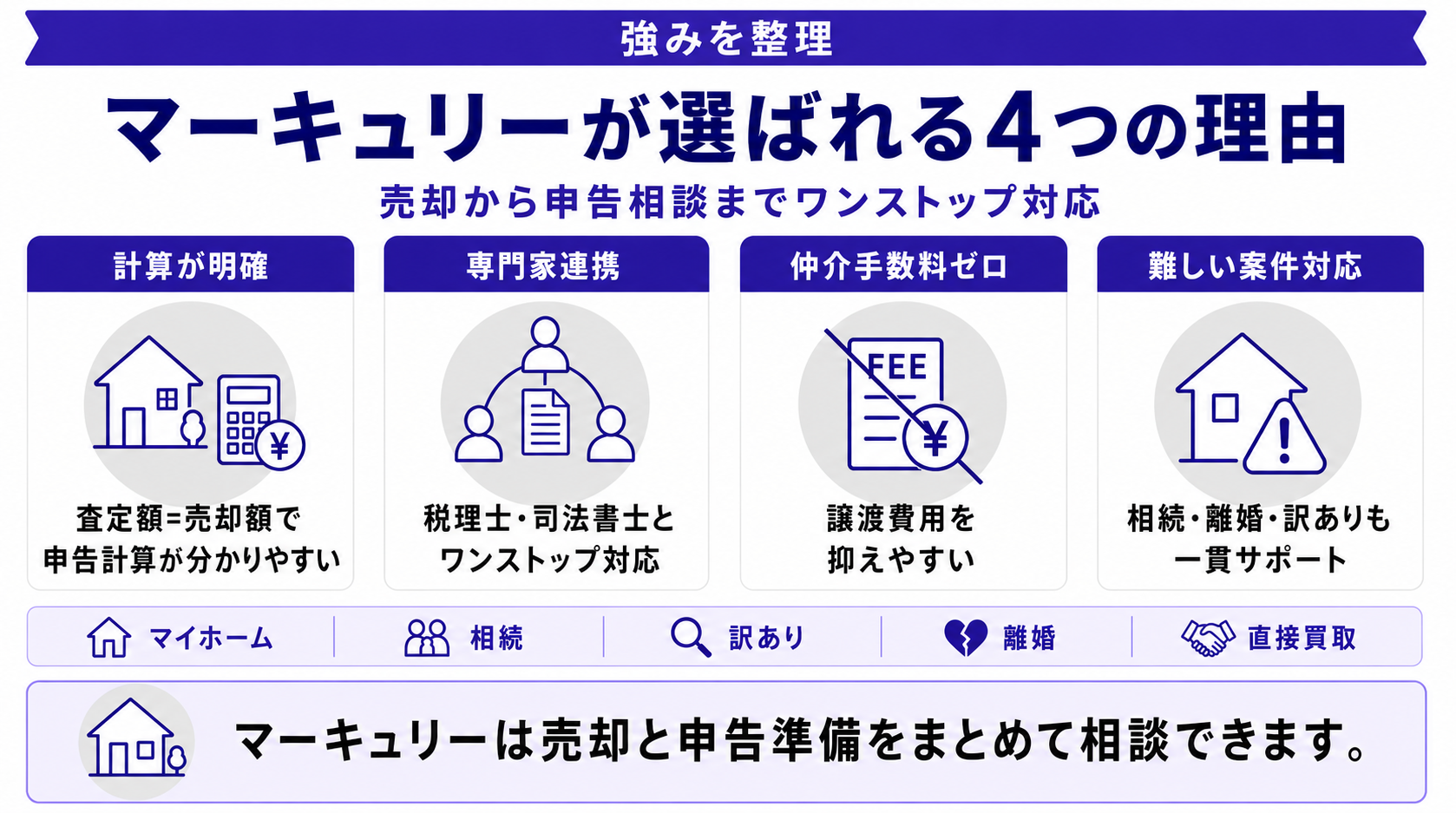

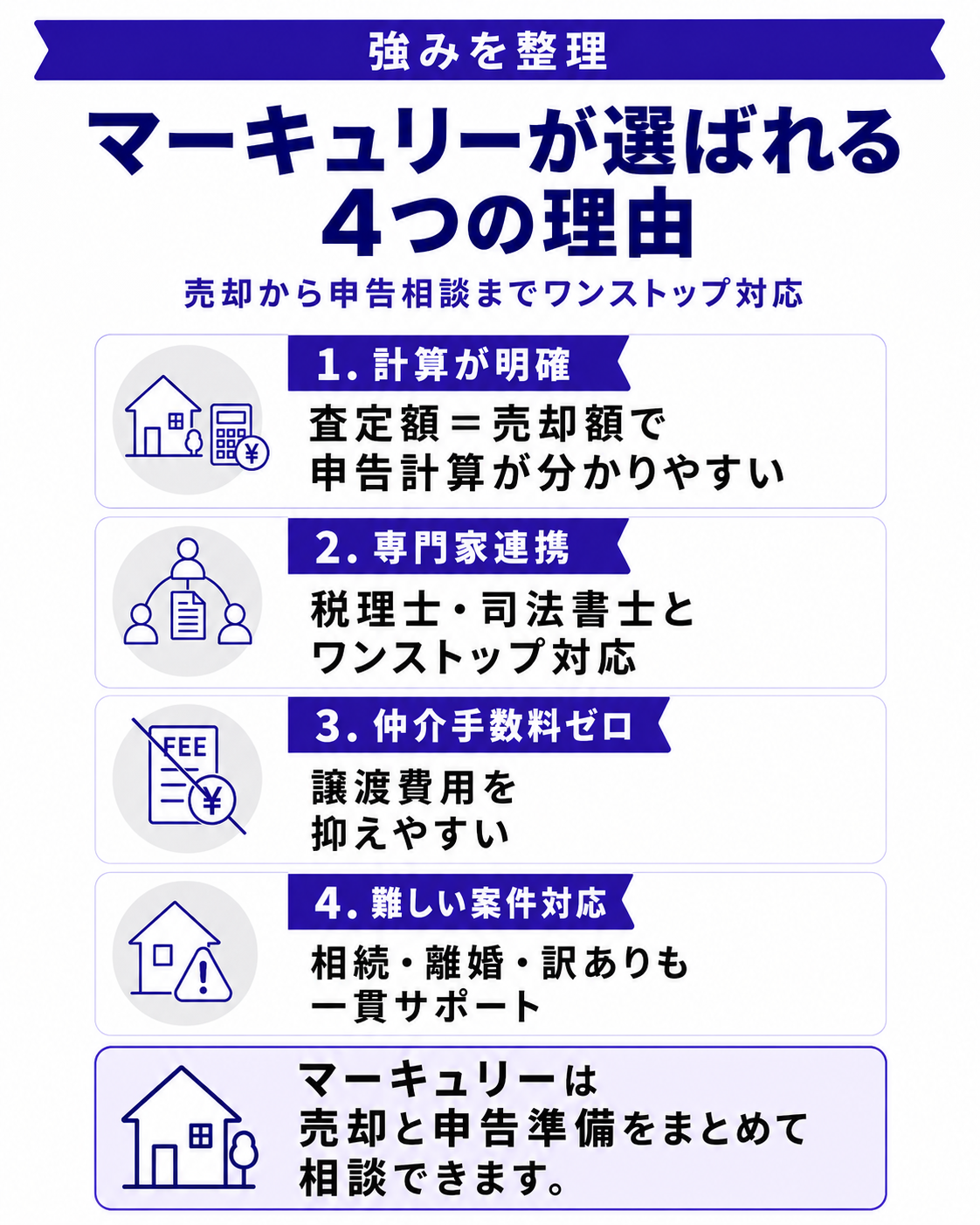

マーキュリーが選ばれる4つの理由|売却から申告までワンストップ対応

マーキュリーは、不動産買取だけでなく、税理士・司法書士との連携で確定申告までワンストップで対応できる買取会社です。以下では、確定申告の文脈で特に役立つ強みを4点ご紹介します。

① 査定額=手取り額で計算がシンプル

直接買取のため、訪問査定で提示した金額がそのまま売却額として確定。譲渡所得の計算が明確になり、申告書作成もスムーズです。

② 税理士・司法書士との連携体制

確定申告の相談や、登記関係書類の整備まで、連携する専門家がワンストップで対応します。

③ 仲介手数料ゼロで譲渡費用が抑えられる

仲介手数料(売価×3%+6万円+税)が不要なため、譲渡費用が抑えられ、譲渡所得も小さくなる傾向があります。

④ 相続・離婚・訳あり物件にも対応

確定申告の難度が高い相続絡みや訳あり物件の売却でも、専門ノウハウで一貫対応します。

マーキュリーがサポートするケース

確定申告が必要なマイホーム売却/相続物件の売却+空き家特例適用/訳あり物件売却+譲渡損失/離婚に伴う売却+3,000万円控除——専門家連携で対応します。「申告まで含めて相談したい」という方こそ、お気軽にご相談ください。

マーキュリーの強みを押さえたら、よくある質問をまとめます。

不動産売却の確定申告 よくある質問|Q&A 7選

Q1. 売却益がゼロでも申告必要?

特例(3,000万円控除など)を使う場合は申告必須です。使わない場合は不要ですが、譲渡損失で還付を受けたい場合は申告した方が得になります。

Q2. 自分で申告できますか?

売却益が小さく特例も単純なケースなら自分で可能です。国税庁の「確定申告書等作成コーナー」を使えば手順に沿って作成できます。

Q3. e-Taxでオンライン提出できる?

可能です。マイナンバーカードがあればスマホからも提出できます。控えもオンライン保管できるので便利です。

Q4. 申告期限を過ぎたらどうなる?

無申告加算税や延滞税が課されます。気づいたらすぐに期限後申告をしてください。早いほどペナルティが軽くなります。

Q5. 共有名義の場合の申告は?

共有者それぞれが申告します。3,000万円控除も持分割合に応じて適用され、それぞれが控除を使えます。

Q6. 売却した翌年の住宅ローン控除はどうなる?

売却した家の住宅ローン控除は売却年で打ち切り。新居でローンを組むなら、新居の住宅ローン控除を別途申請します。

Q7. 税理士に依頼する費用は?

売却物件1件で5〜15万円が相場。売却益や特例の複雑さで変動します。節税効果を考えると元が取れるケースが多いです。

疑問が解消したら、最後に要点を整理します。

まとめ|不動産売却+確定申告はマーキュリーへご相談ください

- ●売却益が出た場合・特例を使う場合は確定申告必須

- ●3,000万円控除など特例で大きく節税可能

- ●申告期限は売却翌年の2月16日〜3月15日

- ●書類は売却決済時から計画的に保管

- ●売却益500万円超や複数特例は税理士依頼が安全

- ●買取なら査定額=手取り額で申告計算もシンプル

マーキュリーは、買取だけでなく税理士・司法書士との連携で確定申告までワンストップ対応できる会社です。「売却と申告を一括で相談したい」という方には、特に活用しやすい体制を整えています。