「離婚することになり、家をどうすればいいのか分からない」「ローンが残っている家を分けるにはどうすれば?」。

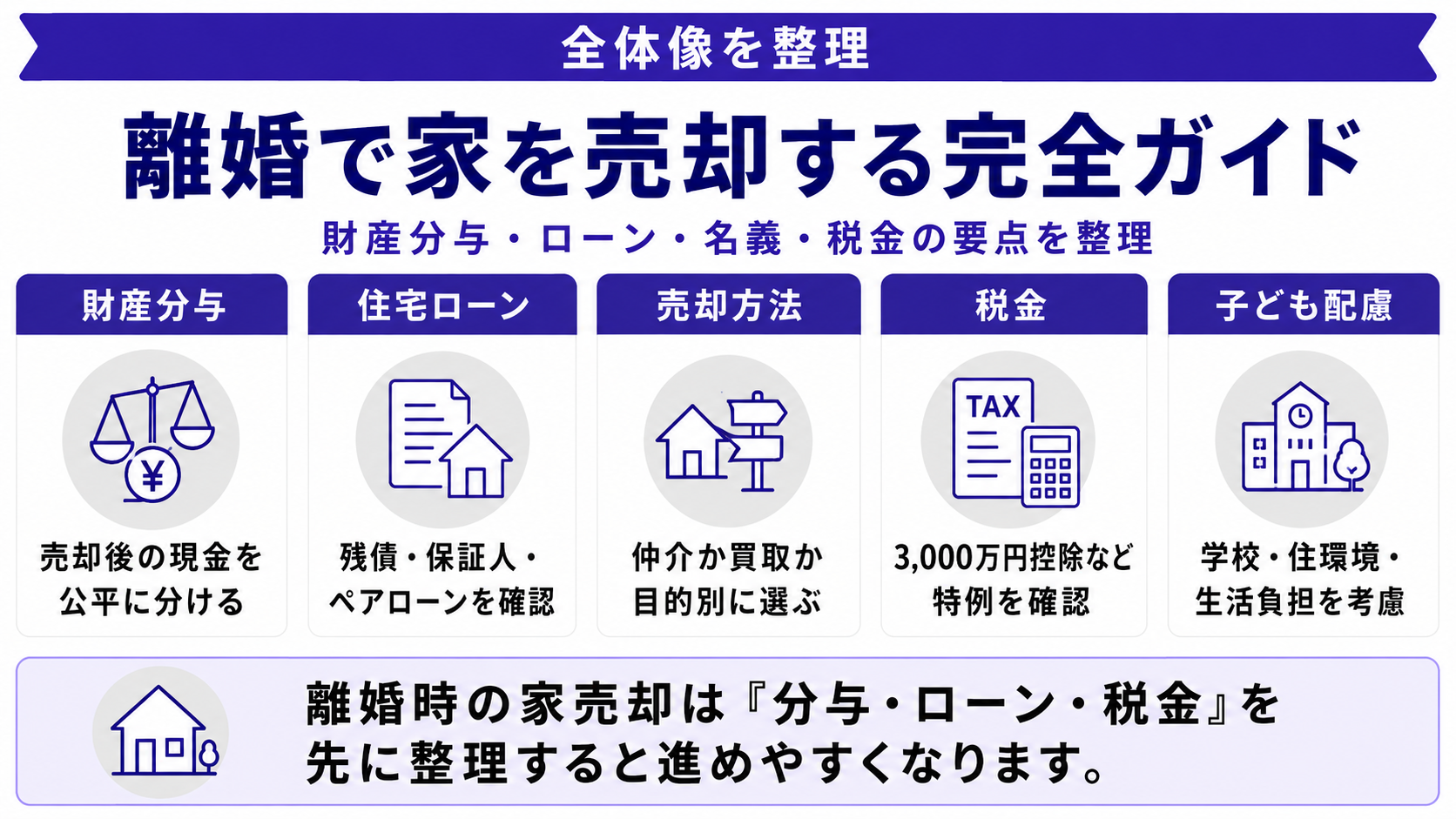

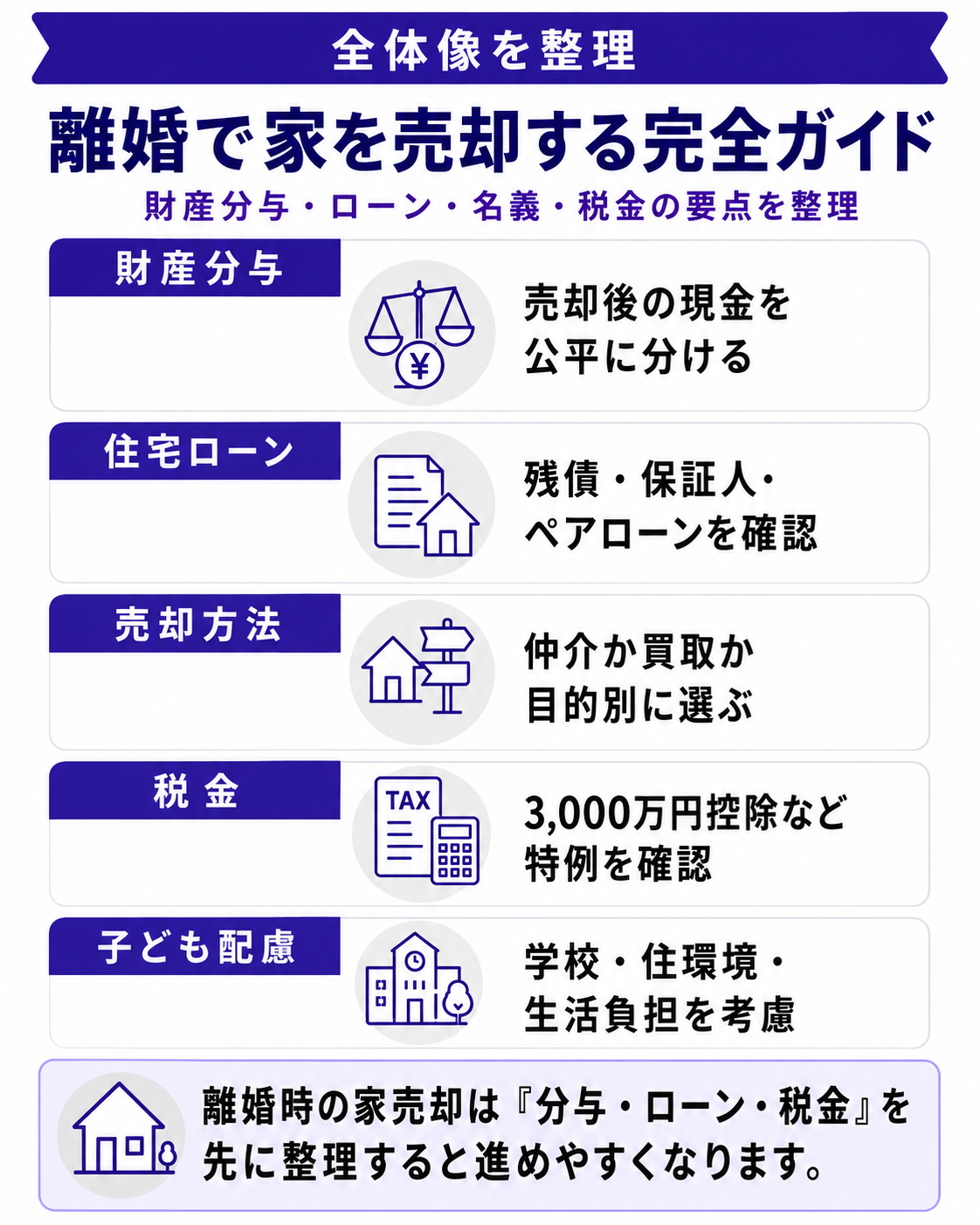

離婚時の家の売却は、財産分与・住宅ローン・名義変更・税金など、考えるべき要素が複数絡みます。感情的にも負担の大きい場面で、スピーディかつ公平に進めることが重要です。

この記事では、離婚時の家の売却の進め方を、最新の制度を踏まえて整理します。仲介と買取の使い分け、オーバーローンへの対処、共有名義の扱い、子どもがいる家庭の判断ポイントまで、専門会社の視点で網羅的に解説します。

【市況】売却検討者にとって追い風、国土交通省「令和7年地価公示」では全国平均+2.7%、住宅地は+2.1%で4年連続上昇。REINSの2025年データでも首都圏中古マンション成約件数が3年連続増加。離婚に伴う売却にとっても、相場の点では追い風の市況です。

出典:国土交通省|令和7年地価公示

https://www.mlit.go.jp/report/press/tochi_fudousan_kensetsugyo05_hh_000001_00242.html

出典:国土交通省|不動産情報ライブラリ

https://www.reinfolib.mlit.go.jp/

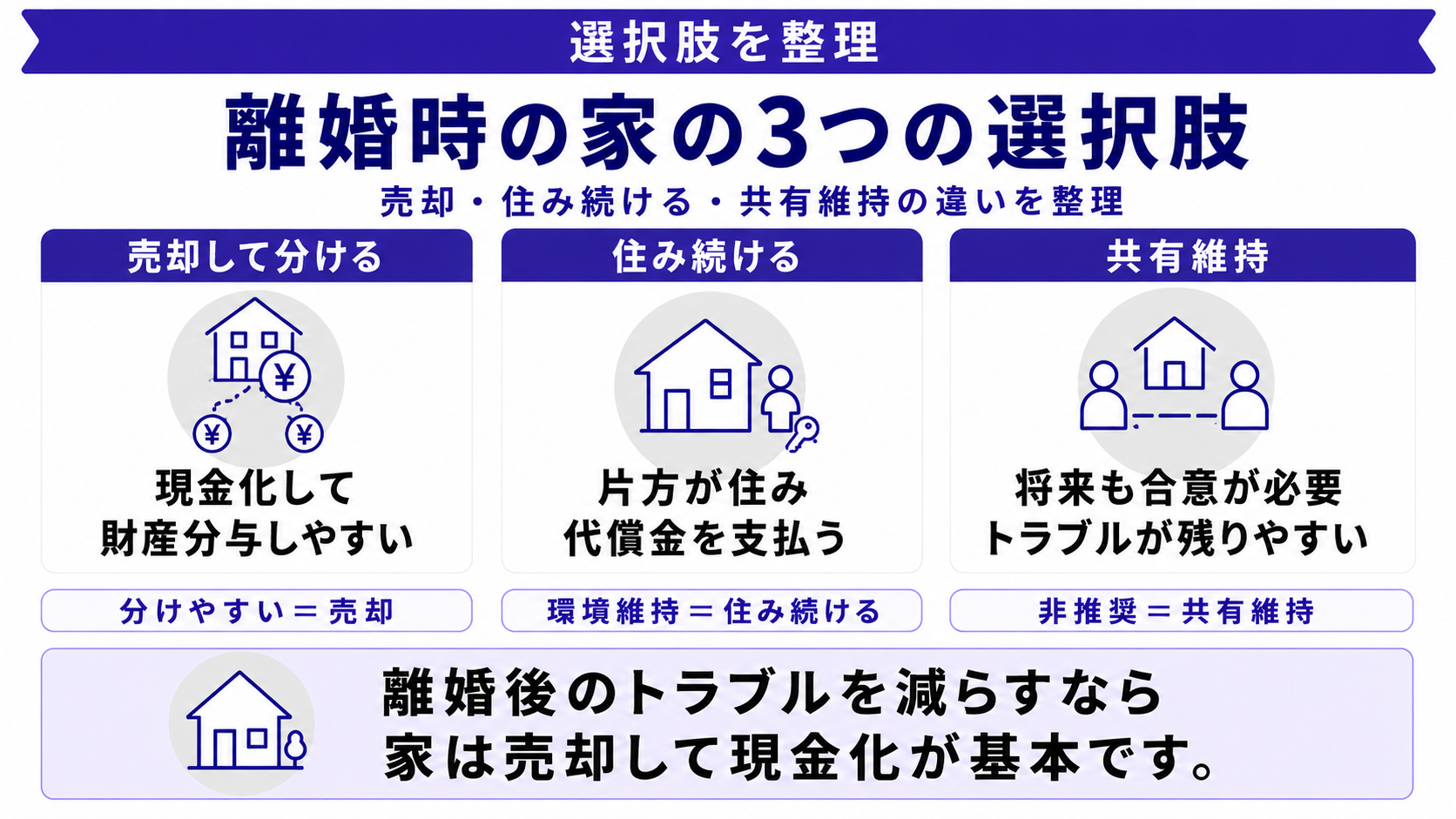

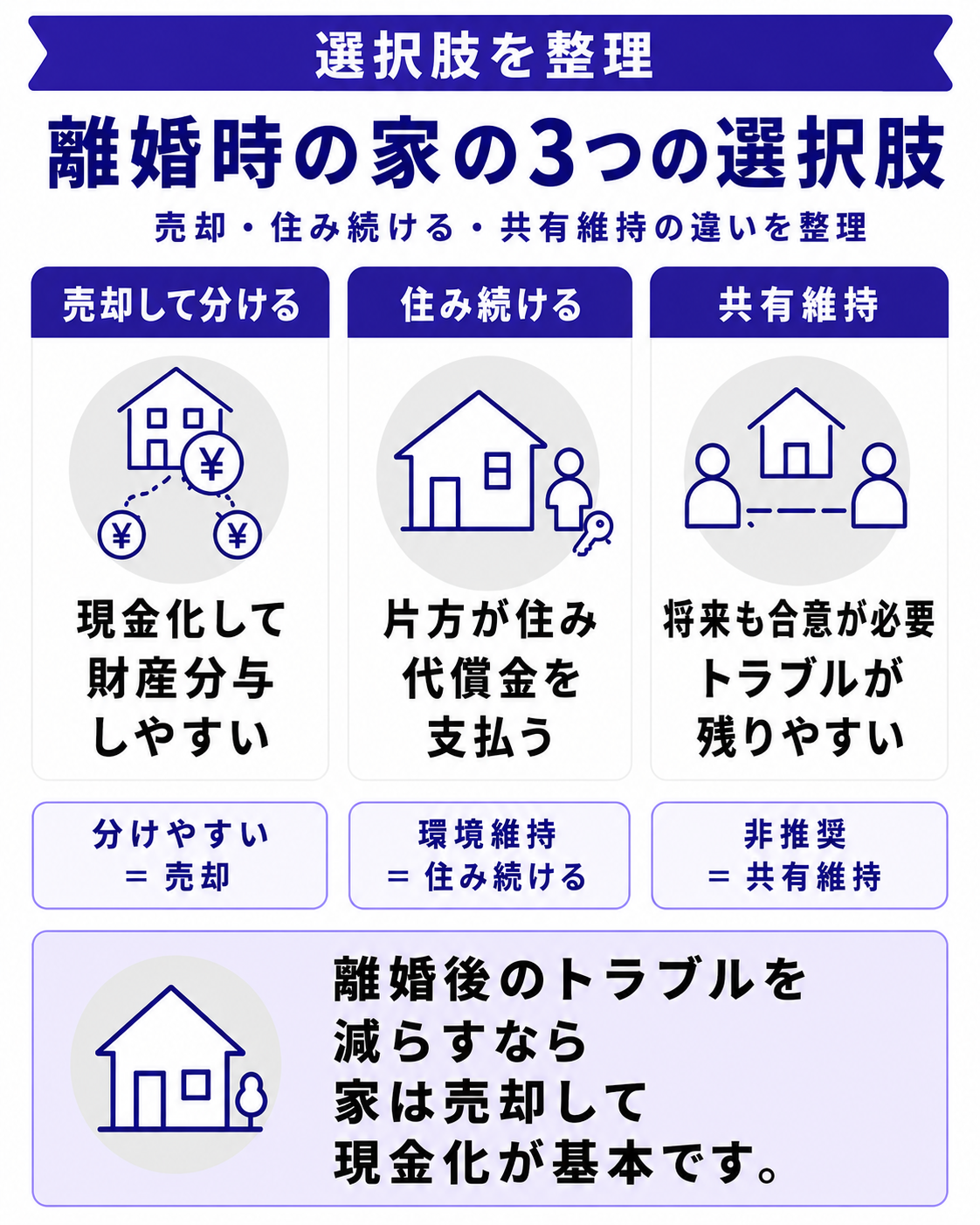

離婚時に家をどうする?基本の3つの選択肢

離婚時の家の扱いは、大きく3つの選択肢があります。それぞれメリット・デメリットが異なるため、夫婦間の関係性・子どもの有無・経済状況を踏まえて選択することが重要です。以下では、それぞれの選択肢の特徴と向いているケースを整理します。

① 売却して現金化し、財産分与する

最もシンプルでスピーディな選択肢です。家を売って現金化し、半分ずつ(または合意した比率で)分けます。離婚後の関係を切り離せるため、後々のトラブルが起きにくい方法。住宅ローンの連帯保証から両者が抜けやすい点も利点です。

② どちらかが住み続け、相手に代償金を支払う

夫婦のどちらかが住み続け、住む側が家の評価額の半分を代償金として相手に支払う方法。子どもの学校環境を変えたくない場合などに選ばれます。ただし、住む側がローンを単独で組み直す必要があり、収入要件や審査の壁があります。

③ 共有名義のまま維持する

売却も代償金もせず、共有名義で維持する方法です。短期的には費用が発生しないものの、将来の売却・賃貸・修繕で再び合意が必要になります。離婚後も連絡を取り続ける必要があり、トラブルの種を残すリスクがあるため、基本的にはおすすめしません。

選択肢を押さえたら、売却を選ぶ場合の進め方を6ステップで確認します。

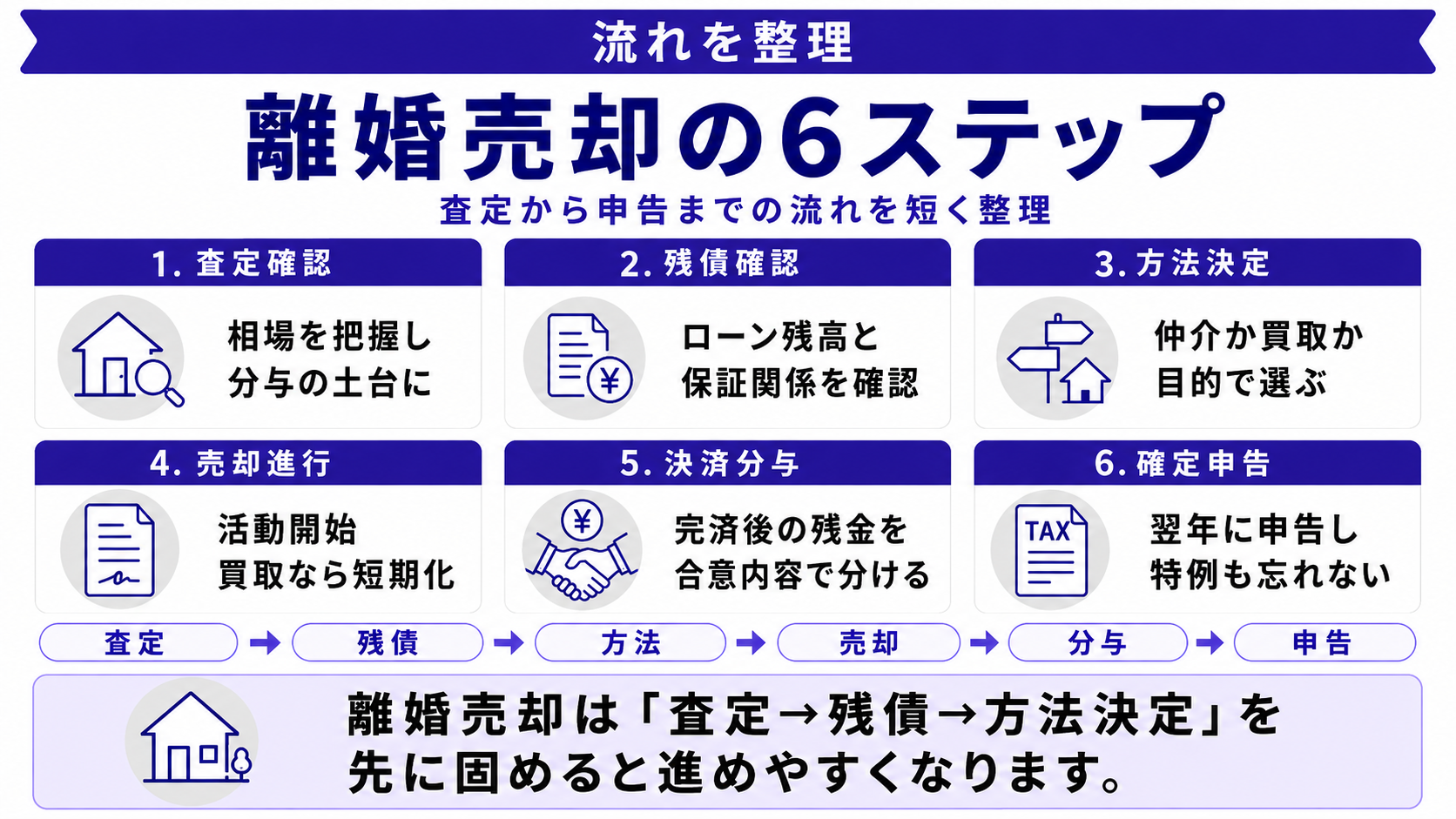

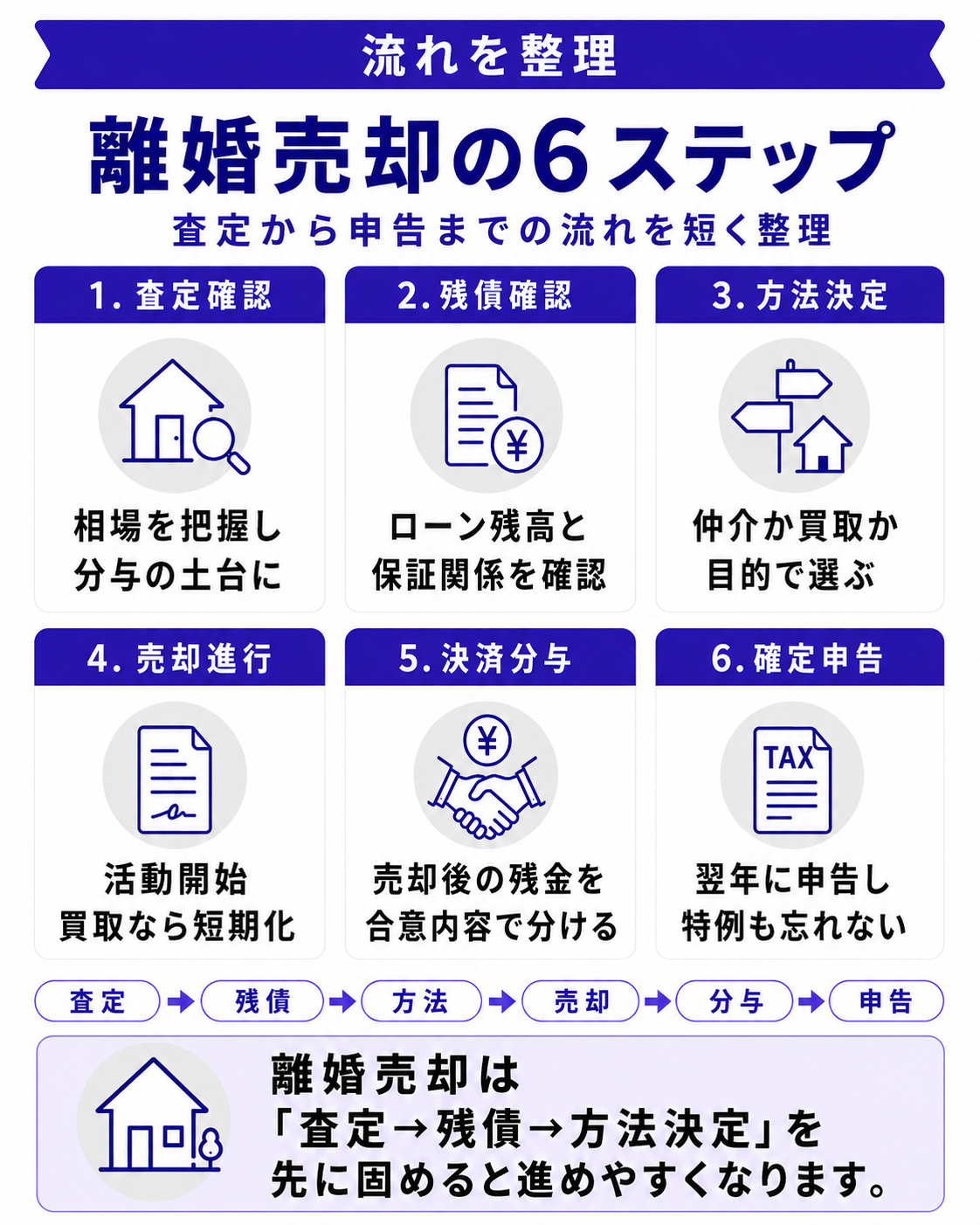

離婚で家を売却する流れ|6ステップと注意点・メリット

離婚に伴う家の売却は、通常の売却に「離婚協議のスケジュール調整」が加わる特殊なプロセスです。各ステップで起こりやすいトラブルと、それを避けるためのメリットを整理しながら見ていきます。

STEP1|現在の家の評価額を把握(1〜2週間)

売却・代償金の判断には、家の現在価値の把握が不可欠です。机上査定で概算を掴み、訪問査定で精度を上げます。

【注意点】仲介の査定額は売り出しの参考価格で、最終成約価格は変動します。一方で買取査定なら査定額=手取り額として確定するため、財産分与の計算が立てやすくなります。

【メリット】査定額が早期に確定すれば、離婚協議の話し合いがスムーズに進みます。「いくらの財産を分けるか」の議論を、感情ではなく数字でできるようになります。

STEP2|住宅ローン残債を確認

金融機関に問い合わせて残債を正確に把握します。売却価格-残債が「実質の財産分与対象額」になります。

【注意点】夫婦どちらかが連帯保証人になっている、またはペアローンを組んでいる場合、離婚後も保証義務が残ります。残債確認と同時に保証の状況も確認してください。

【メリット】残債を早めに把握しておけば、オーバーローンの場合の対処法(任意売却・住み替えローン等)を検討する時間が確保できます。

STEP3|売却方法を決定(仲介 or 買取)

「時間をかけて高く売る」なら仲介、「早く確実に現金化して分ける」なら買取が向きます。離婚協議のスケジュールに合わせて選択してください。

【注意点】仲介の場合、内覧対応が継続的に必要になります。子どものいる家庭や、すでに別居している場合は精神的負担が大きい点に注意してください。

【メリット】買取なら査定額=手取り額が確定するため、財産分与の総額が早期に決まります。離婚協議書での金額明記もしやすくなります。

STEP4|売却活動 or 買取査定

仲介なら3〜6カ月、買取なら1週間〜1カ月で決済まで進みます。離婚成立のタイミングと合わせて進めるのが理想です。

【注意点】離婚協議が長引いている間に売却活動を進めると、心理的疲弊が重なります。スケジュールに余裕がない場合は買取を選ぶのが現実的です。

【メリット】離婚成立前に売却完了できれば、夫婦両方の3,000万円特別控除(合計6,000万円)を活用できる可能性があります。

STEP5|売買契約・決済

売却代金を受領し、住宅ローンを完済。残った金額を財産分与として夫婦間で分けます。

【注意点】離婚協議書・公正証書に分与の内容を必ず明記してください。「口約束」で済ませると、後日のトラブル原因になります。

【メリット】公正証書化しておけば、約束が履行されない場合に強制執行が可能。財産分与の確実性が大きく上がります。

STEP6|確定申告(翌年)

売却益が出た場合は譲渡所得税が発生します。マイホームの3,000万円特別控除を活用すれば、税額がゼロか軽微に収まるケースが多いです。

【注意点】離婚成立前後で控除の使い方が変わります。タイミングを誤ると数十万〜数百万円の税負担差が出るため、税理士への事前相談が必須です。

【メリット】特例を適切に活用すれば、財産分与額からの税金支出を大きく抑えられます。

流れを押さえたら、住宅ローン残債への対処を確認します。

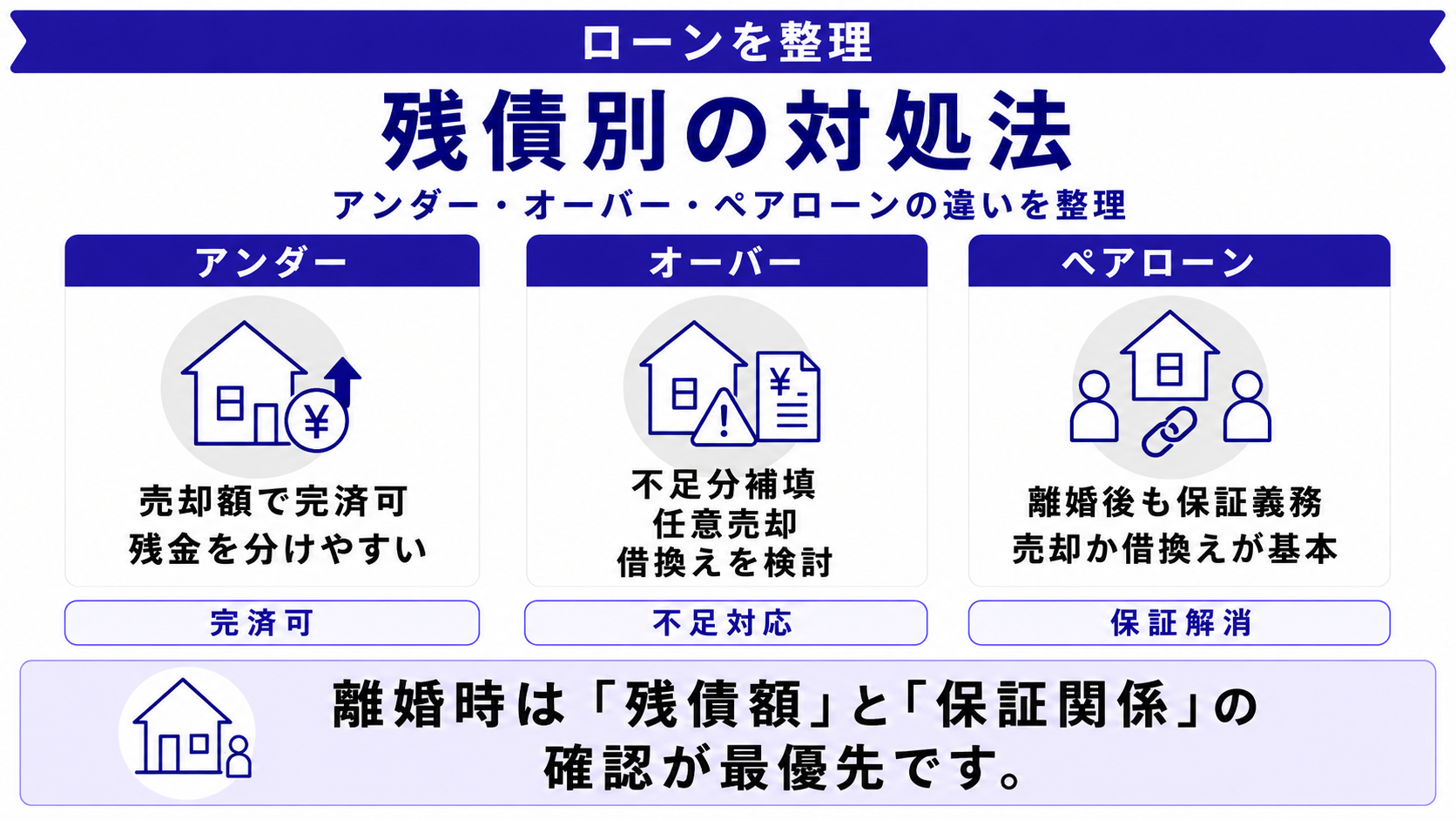

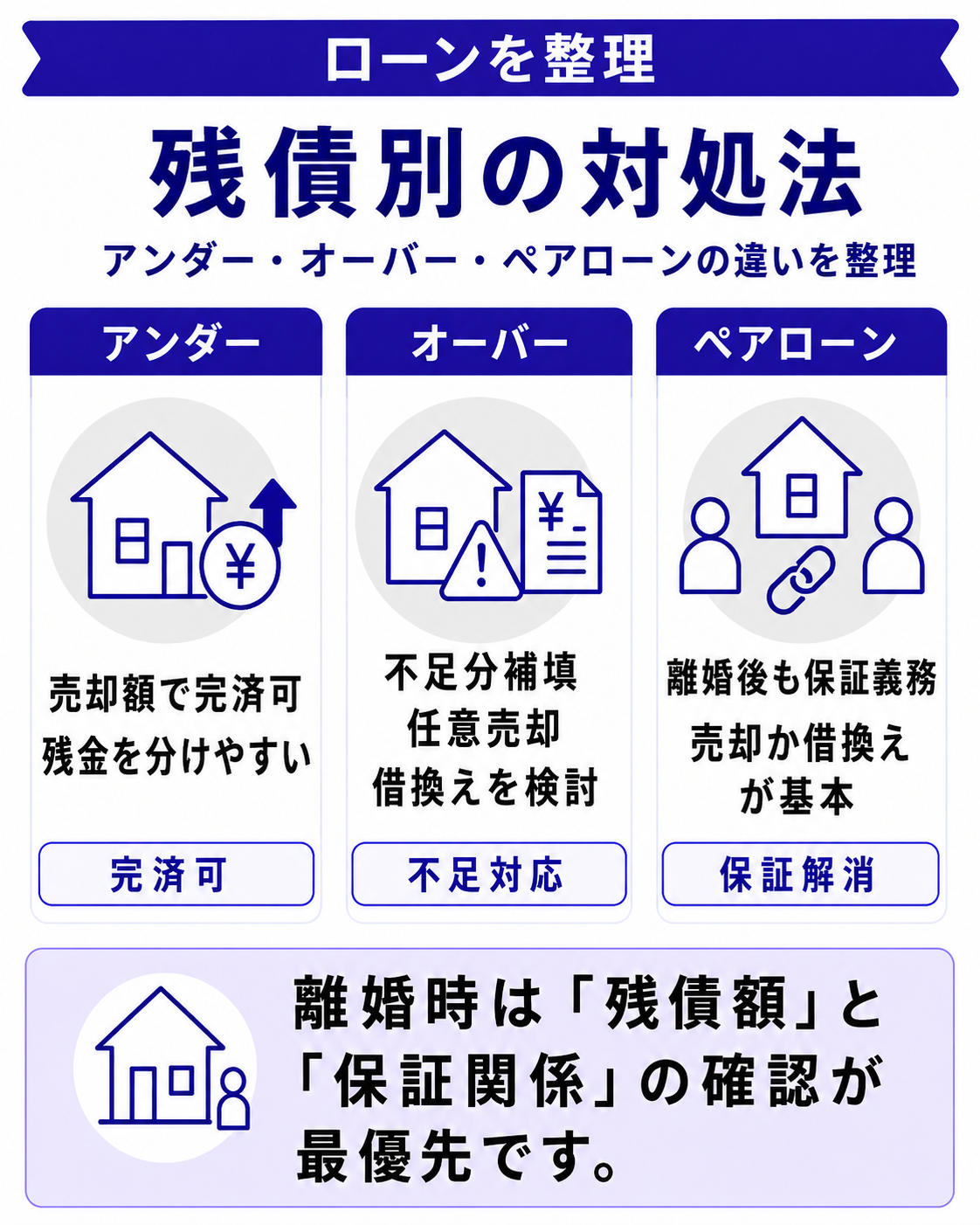

住宅ローン残債とオーバーローンへの対処

離婚時の家の売却で最も難しいのが、住宅ローンが残っているケースです。残債の状況によって対処法が異なるため、自分のケースがどれに該当するかを早めに把握してください。

① アンダーローン(売却額>残債)

売却代金でローンを完済できる状態。完済後の余剰金を財産分与として分けます。最もシンプルなパターンで、離婚協議も進みやすい状況です。

② オーバーローン(売却額<残債)

売却代金でローンを完済できない状態。通常の売却では金融機関が抵当権を抹消しないため売却ができません。以下の選択肢があります。

- ●不足分を自己資金で補填して完済

- ●任意売却(金融機関の合意で残債を残したまま売却)

- ●住み替えローンで残債を上乗せして借り換え

オーバーローンの場合は、早めに金融機関や専門会社に相談することが重要です。マーキュリーは任意売却の対応実績もあります。

③ 連帯保証・ペアローンのケース

夫婦どちらかが連帯保証人になっている、またはペアローンを組んでいる場合、離婚後も保証義務が残ります。売却して両方のローンを完済するか、借り換えで保証義務を解消するのが基本です。連帯保証から外れる手続きは金融機関との交渉が必要で、収入要件などのハードルが高い点に注意してください。

【フラット35金利動向】住宅金融支援機構「フラット35」の金利は2024年以降上昇基調にあり、住み替えローンや借り換えの金利負担も増加傾向。離婚時の家の処理は、金利動向も踏まえて判断する必要があります。

ローン対処を押さえたら、共有名義の扱いを確認します。

出典:住宅金融支援機構|フラット35金利情報

https://www.flat35.com/kinri/kinri_suii.html

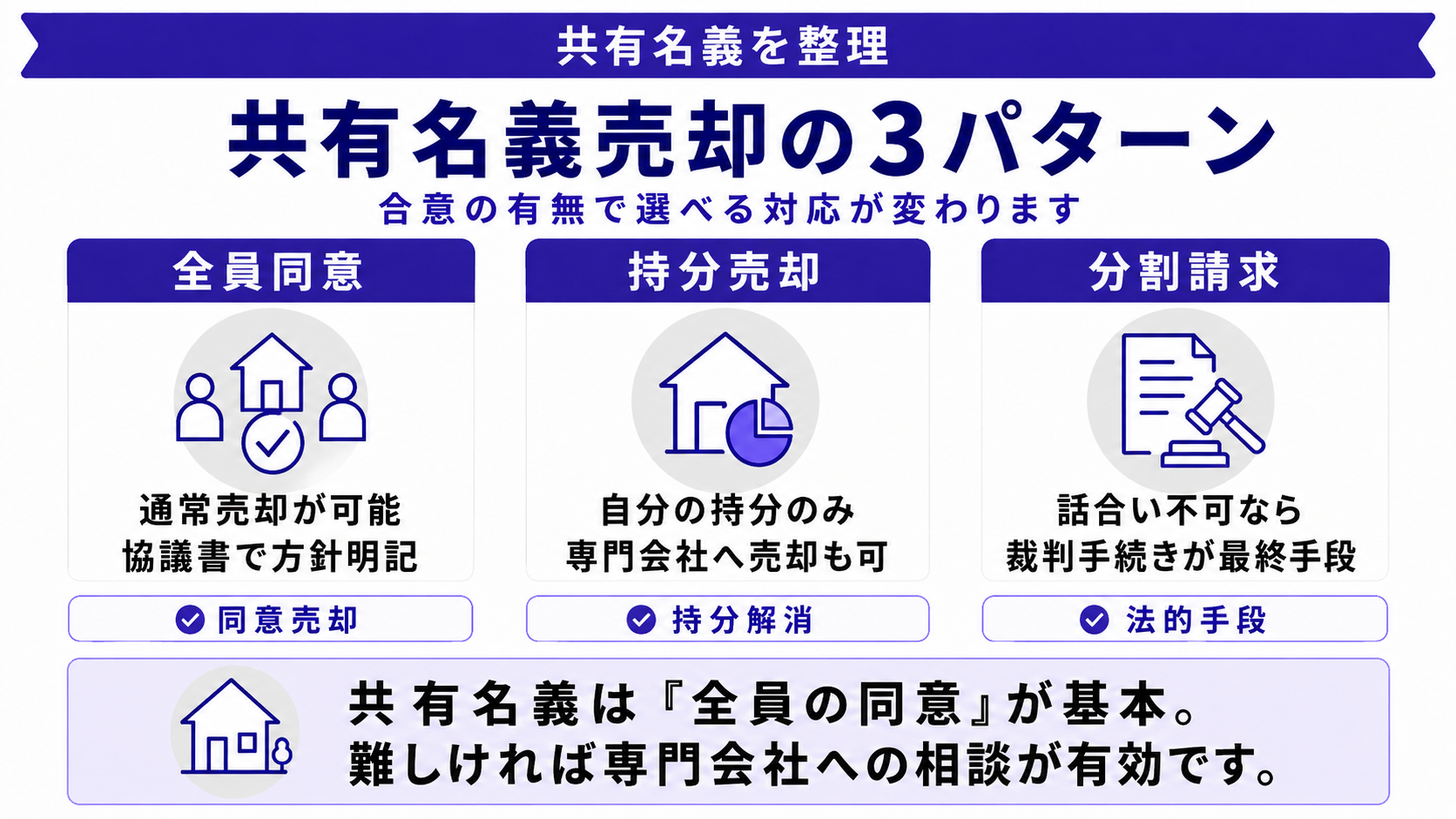

共有名義の家を離婚時に売却するときのポイント

夫婦共有名義の家は、売却に「全員の同意」が必要です。離婚協議で合意できれば問題ありませんが、合意が難しい場合は専門会社への相談が有効になります。以下では、合意の有無で分かれる3つのパターンを整理します。

① 全員の同意で売却

夫婦どちらも売却に同意するなら通常の売却が可能。離婚協議書で売却・分与の方針を明文化しておくとトラブル防止になります。

② 自分の持分のみ売却

相手の同意が得られない場合、自分の持分だけを専門会社に売却する選択肢があります。買取価格は通常相場の30〜50%と下がりますが、共有関係を解消できる点が大きなメリットです。

③ 共有物分割請求

話し合いで決着しない場合、裁判所での共有物分割請求という法的手段があります。時間と費用がかかるため、最終手段と位置付けます。弁護士費用が発生し、判決まで半年〜1年かかるケースが一般的です。

マーキュリーは共有持分の取扱い実績が豊富で、複雑な権利関係も自社で調整できる体制を持っています。離婚で配偶者と連絡が取りにくいケースでも、ご相談いただけます。

共有名義の対処を押さえたら、買取という選択肢の特性を見ていきます。

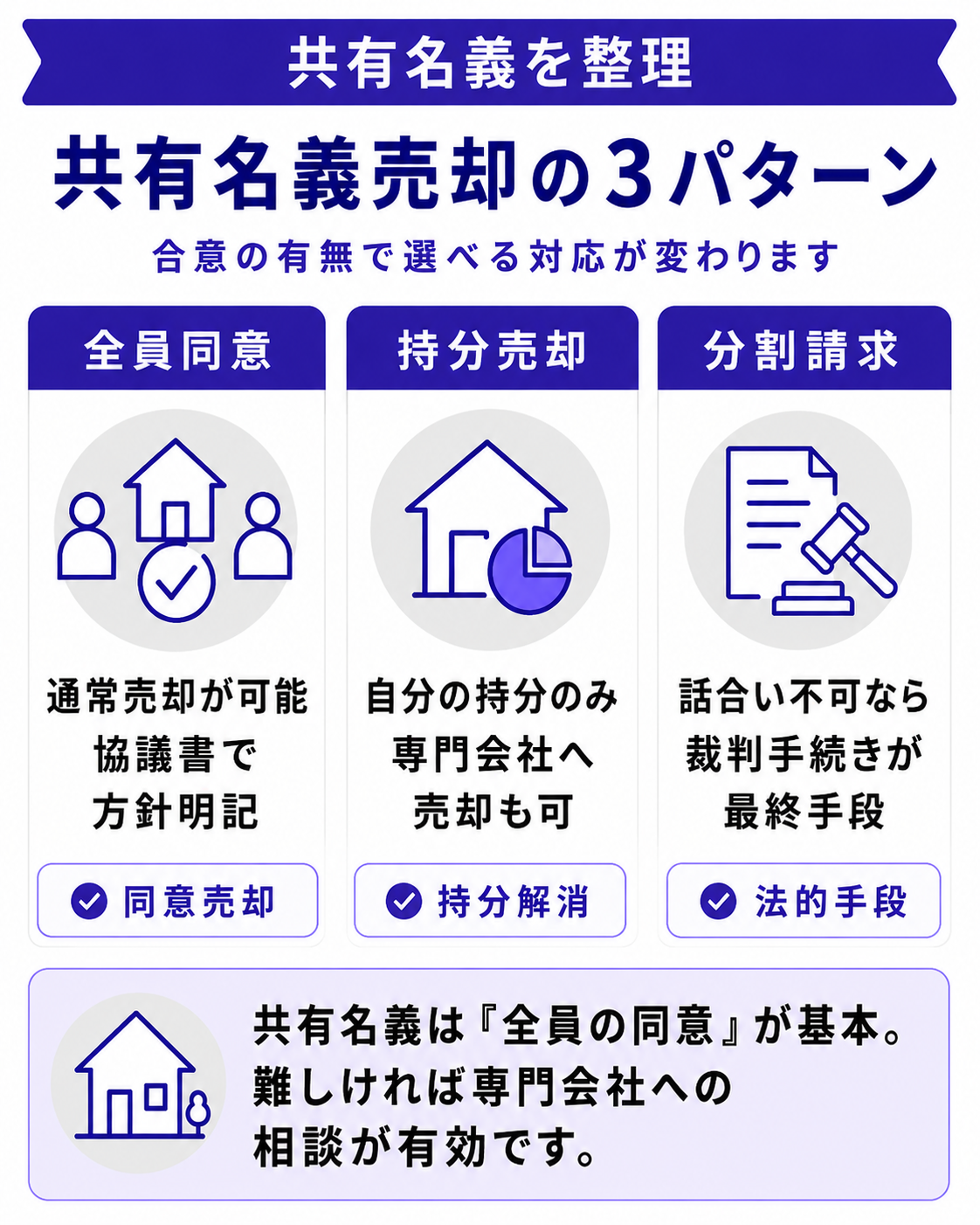

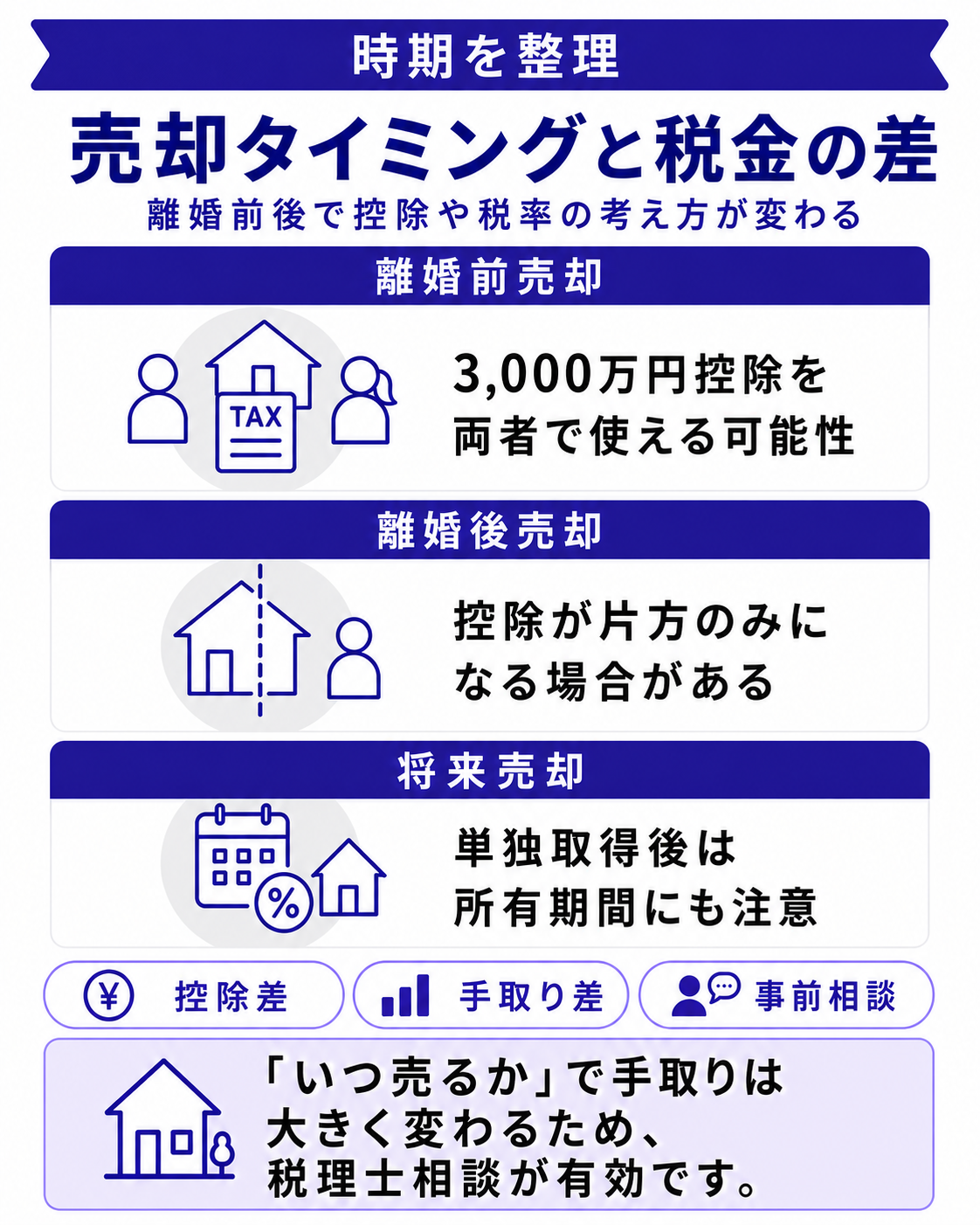

【離婚時に意外と知られていない】売却タイミングが税金を大きく変える

離婚に伴う家の売却では、「いつ売るか」が税金面で大きな差を生みます。離婚成立前後どちらで売却するかによって、活用できる特例が変わるためです。以下では、タイミング判断のポイントを整理します。

離婚成立前に売却するメリット

夫婦両方がマイホームの3,000万円特別控除を利用できる可能性があります。共有名義の場合、共有者それぞれが3,000万円控除を使えるため、合計6,000万円までの売却益が非課税になる計算です。売却益が大きい都市部物件では、数百万円規模の節税効果が出るケースもあります。

離婚成立後に売却するケース

離婚後に名義変更すると、もう一方は「マイホーム」ではなくなるため、3,000万円特別控除が片方しか使えなくなります。一方で、離婚協議が長引き売却を急ぐ必要がある場合は、税金よりも精神的負担の解消を優先する判断もあります。

代償金で家を譲り受けた側の注意点

離婚後に家を単独取得した側が将来売却する場合、所有期間の起算点は名義変更の日からとなります。短期譲渡(5年以下・税率約39%)に該当するリスクがあるため、最低5年は所有を継続するか、税理士と相談のうえで売却タイミングを判断してください。

タイミング判断は税理士への事前相談が必須です。3,000万円控除の使い方ひとつで、手取り額が数百万円変わるケースがあります。

タイミングの考え方を押さえたら、子どもがいる家庭ならではの判断軸を見ていきます。

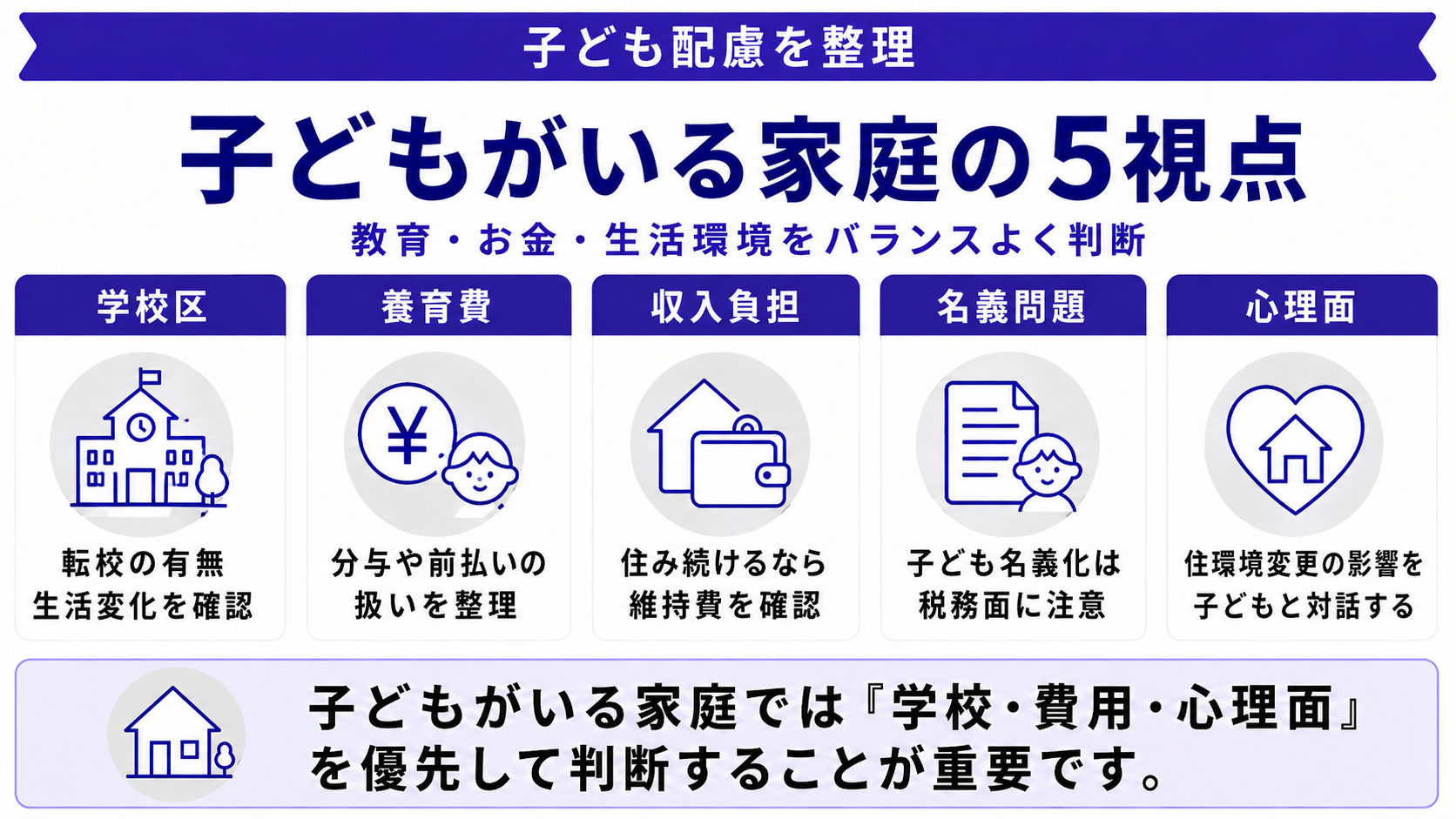

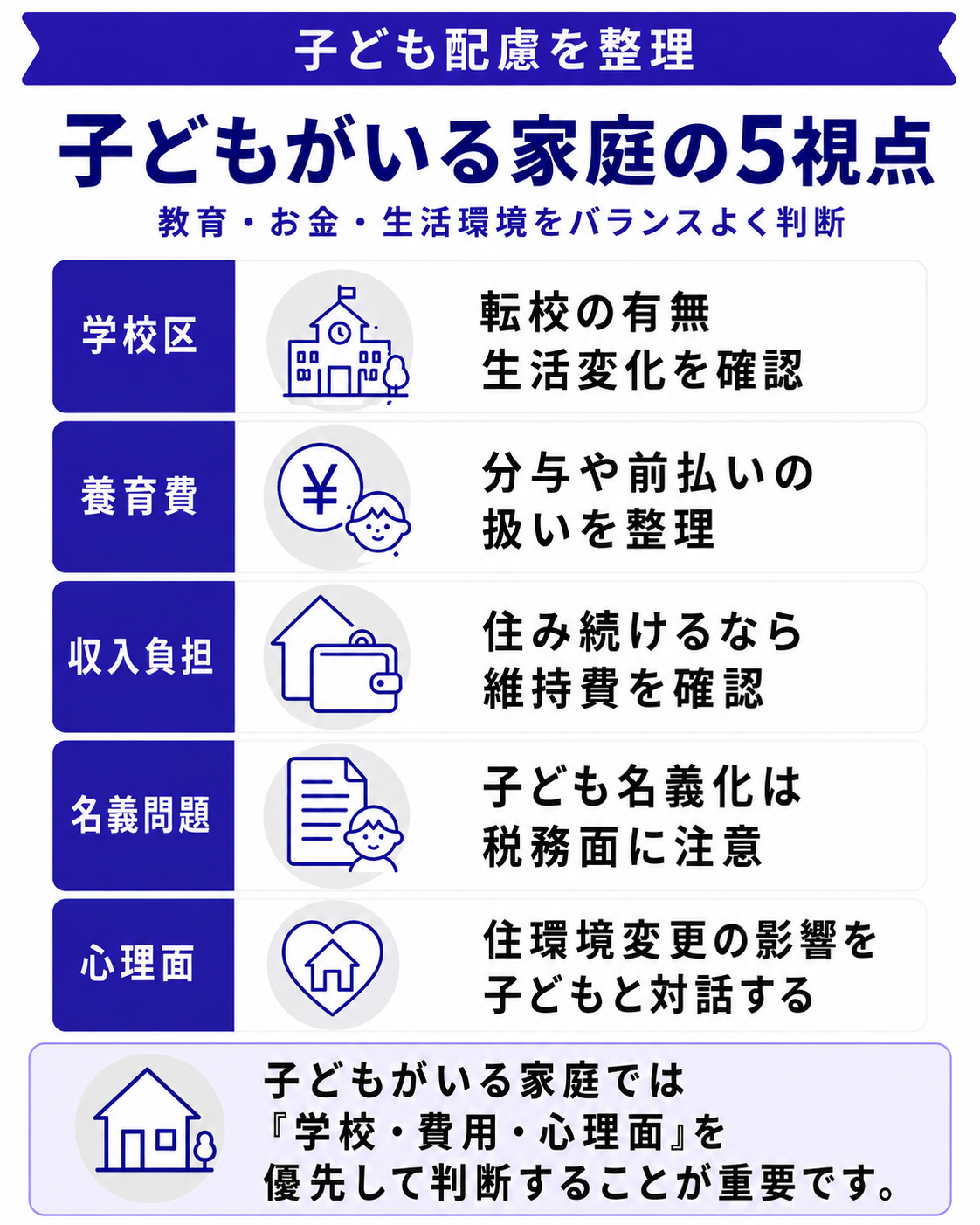

【子どもがいる家庭】離婚時の家売却で考えるべき5つの視点

子どもがいる家庭の離婚では、家の処理に「教育環境」「養育費」「親権」が絡みます。経済合理性だけでなく、子どもの生活環境への影響も踏まえた判断が必要です。以下の5つの視点を確認しながら方針を決めましょう。

① 学校区を変えるべきか

子どもの学齢や友人関係を考えると、転校を避けるために親権者が家に住み続ける選択肢があります。ただし住み続ける側のローン借り換えや代償金支払いが必要になるため、経済的負担とのバランスが重要です。

② 養育費との関係

家を売却した代償金や財産分与額の一部を、養育費の前払いに充てるケースもあります。離婚協議書での明記が必要で、税務上の扱いも複雑になるため専門家に相談してください。

③ 親権者の収入と居住費

親権者が家を維持するには、ローン返済+生活費を単独で賄える収入が必要です。維持が難しいと判断したら、売却して賃貸に移る選択も現実的です。

④ 子ども名義で残す選択肢

稀に「子ども名義に変更して残す」という選択肢が検討されることがあります。ただし未成年者への贈与は贈与税の対象になり、管理も親権者が代行する必要があるため、現実的なケースは限られます。

⑤ 子どもの心理的影響

離婚自体が子どもにとって大きな出来事。慣れ親しんだ家を離れることが追加負担になる場合もあれば、逆に「離婚を象徴する場所」から離れる方が前向きになれるケースもあります。子どもとの対話が判断材料になります。

子どもへの配慮を押さえたら、買取という選択肢を見ていきます。

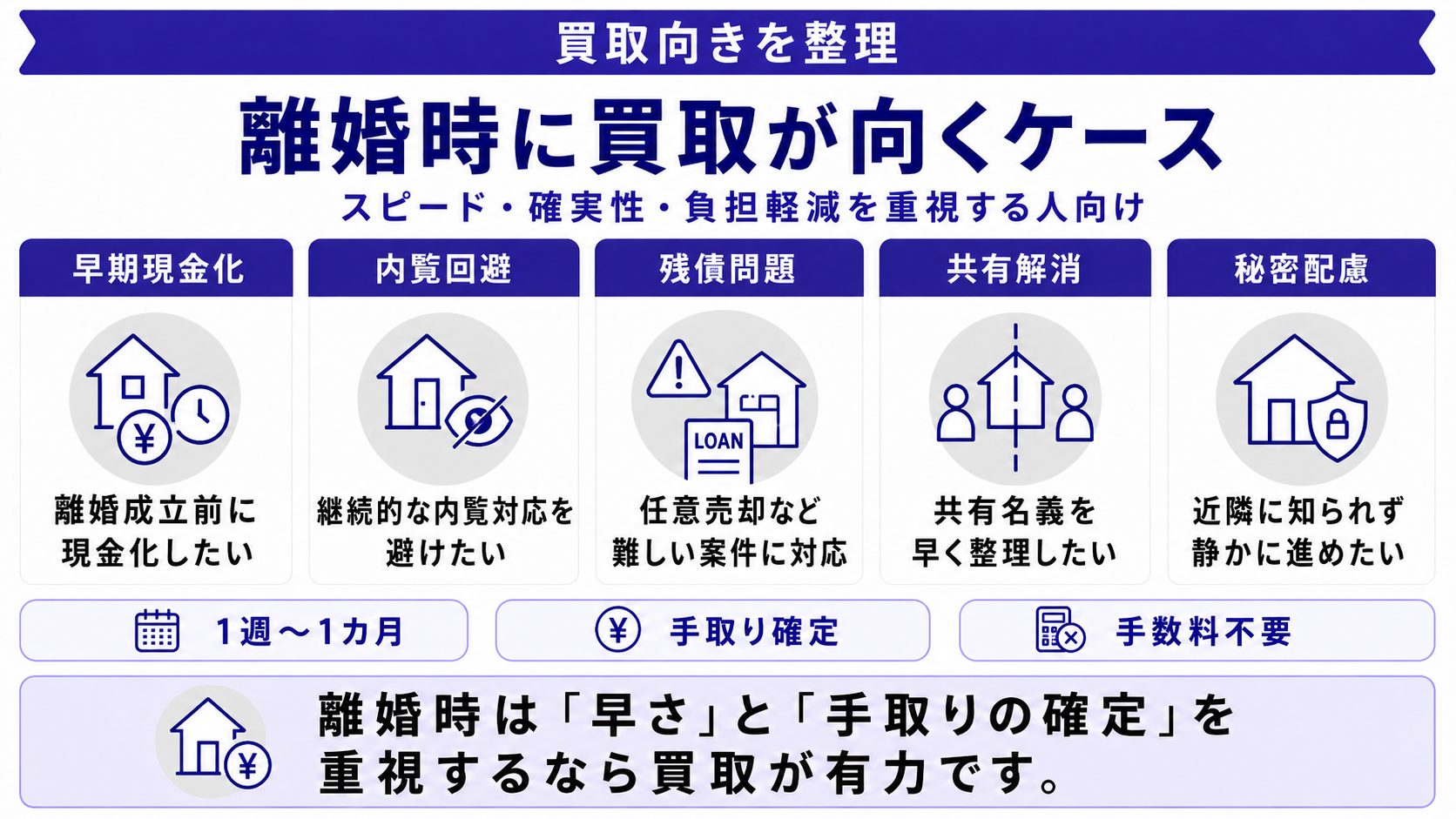

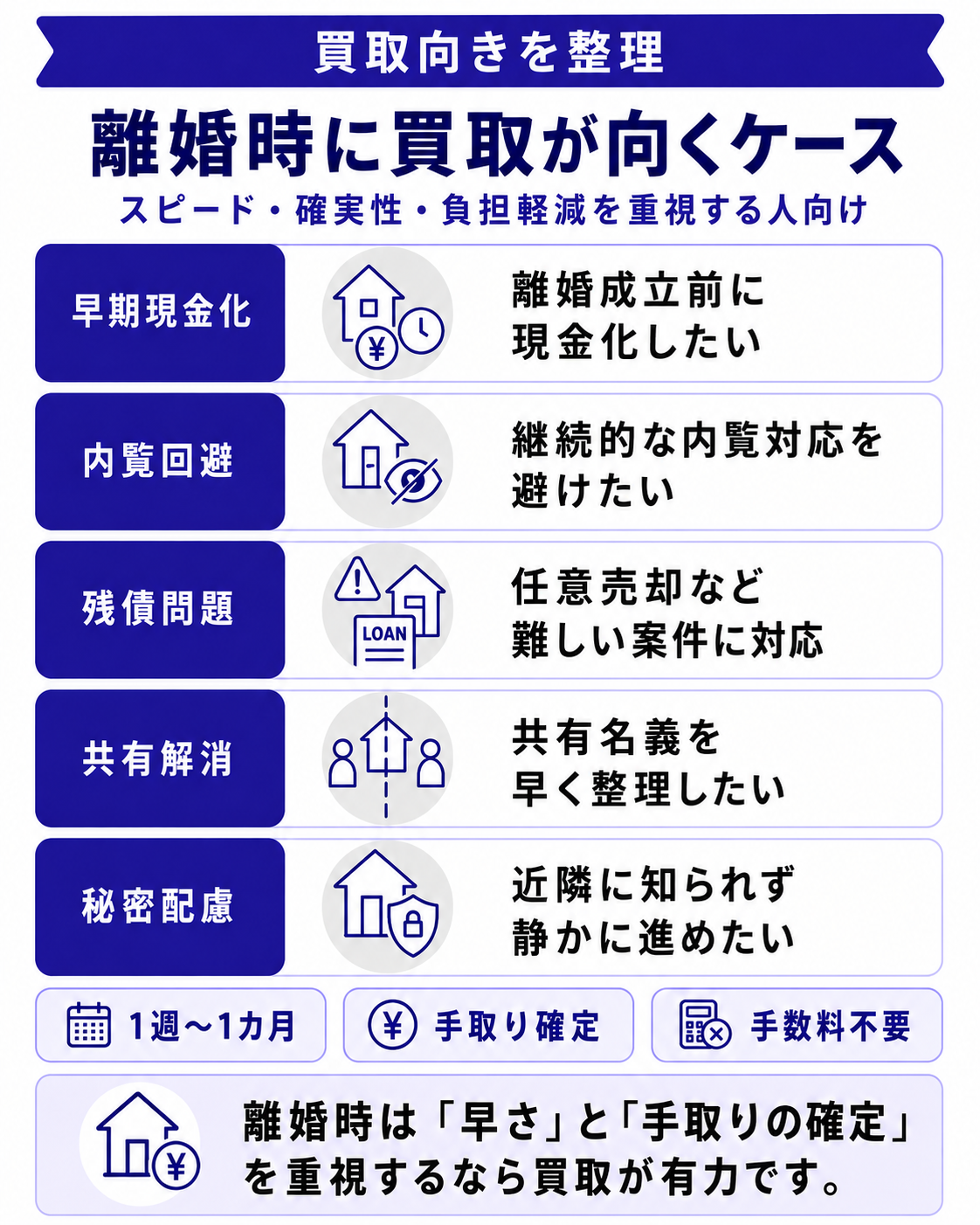

離婚時の家売却で「買取」が向いているケース

離婚は時間的・心理的負担が大きい場面です。スピードと確実性を重視するなら、買取が現実的な選択肢になります。買取が特に効力を発揮するのは、以下のようなケースです。

買取が向いているケース

- ●離婚成立までに現金化を完了したい

- ●内覧対応の精神的負担を避けたい

- ●オーバーローンで任意売却が必要

- ●共有名義の解消を急ぐ

- ●近隣に離婚と売却を知られたくない

買取と仲介の比較

| 項目 | 買取 | 仲介 |

|---|---|---|

| 期間 | 1週間〜1カ月 | 3〜6カ月 |

| 価格 | 相場の7〜9割 | 相場価格 |

| 手取り確定 | 査定額がそのまま確定 | 交渉で変動 |

| 内覧対応 | 1〜2回 | 継続 |

| 仲介手数料 | 不要 | 必要 |

買取は「査定額=手取り額」が確定するため、財産分与の計算が立てやすいメリットもあります。スピーディに現金化したい離婚時のニーズには合致しやすい選択肢です。

買取の特性を押さえたら、マーキュリーの強みについてご紹介します。

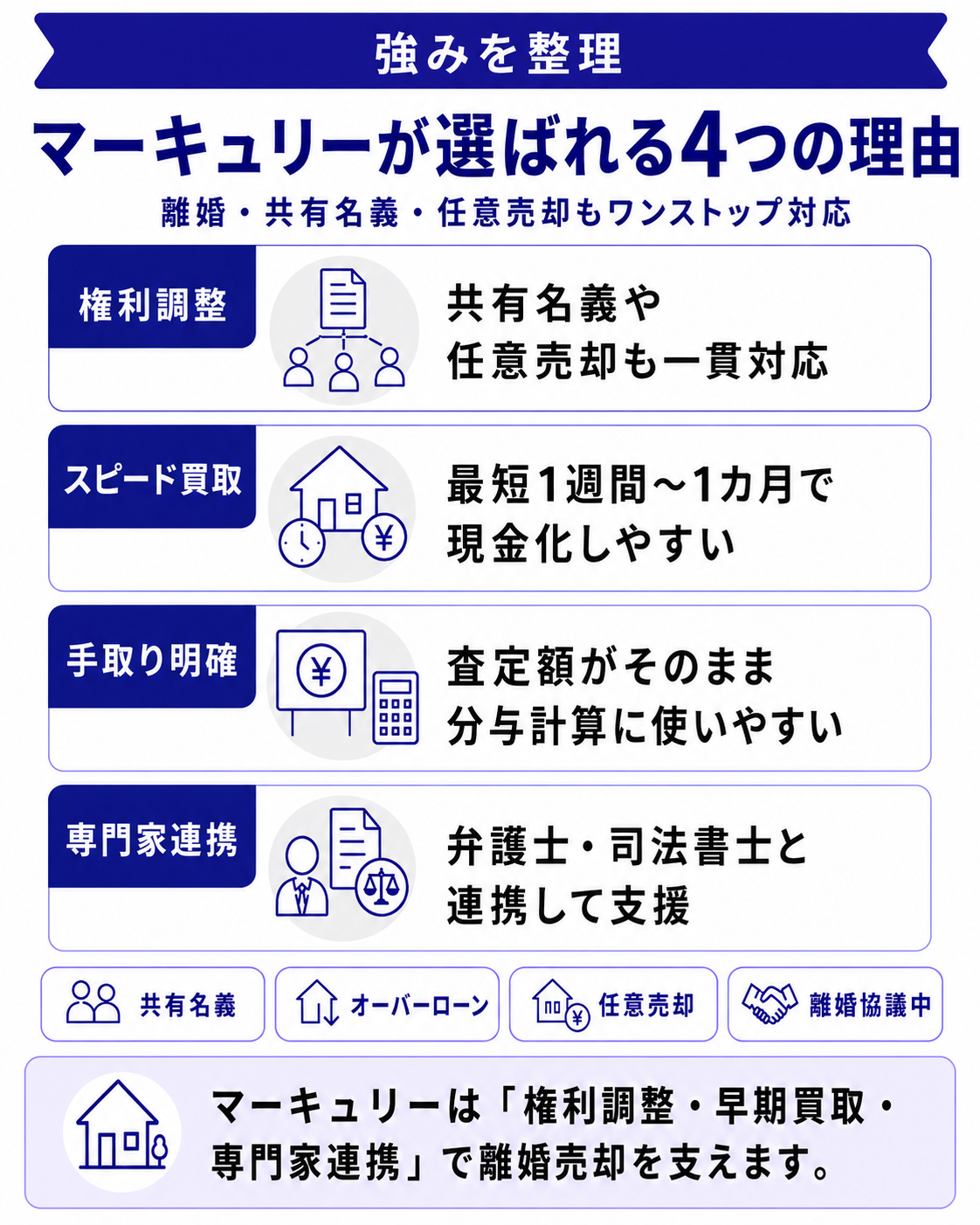

マーキュリーが選ばれる4つの理由|離婚時の家売却もスピード対応

マーキュリーは、一般的な売却だけでなく、離婚・相続・権利関係が複雑なケースにも対応できる買取会社です。以下では、離婚時の家売却で特に役立つ強みを4つの観点でご紹介します。

① 権利調整のプロフェッショナル

共有名義の解消、配偶者との合意形成サポート、任意売却まで自社で一貫対応。複雑な離婚案件にも対応できます。

② スピード現金化

最短1週間〜1カ月で決済まで完了。離婚成立のタイミングに合わせた現金化が可能です。

③ 査定額がそのまま手取り額として確定

買取なので査定額=手取り額。財産分与の計算が立てやすくなります。

④ 弁護士・司法書士との連携

離婚協議に伴う登記変更・任意売却・税務処理を、専門家との連携でワンストップ対応します。

出典:国土交通省|不動産価格指数(住宅)

https://www.mlit.go.jp/tochi_fudousan_kensetsugyo/tochi_fudousan_kensetsugyo_fr4_000001_00265.html

出典:国民生活センター|高齢者の自宅売却に関するトラブルに注意

https://www.kokusen.go.jp/news/data/n-20210624_1.html

出典:国税庁|路線価図

https://www.rosenka.nta.go.jp/

マーキュリーが対応するケース

夫婦共有名義の家/オーバーローン物件/任意売却が必要なケース/離婚協議中の家/配偶者と連絡が取りにくいケース——専門ノウハウで対応します。「他社で買取を断られた」「早く現金化したい」という方こそ、お気軽にご相談ください。

マーキュリーの強みを押さえたら、よくある質問をまとめます。

離婚時の家売却のよくある質問|Q&A 7選

Q1. 離婚成立前と後、どちらで売却すべき?

状況によりますが、3,000万円控除を夫婦両方で使いたい場合は離婚成立前の売却が有利になるケースがあります。税理士に相談を。

Q2. 共有名義の場合、片方だけで売却できますか?

全体を売却するには全員の同意が必要です。同意が得られない場合は、自分の持分のみの売却が選択肢になります。

Q3. オーバーローンでも売却できますか?

通常の売却は難しいですが、任意売却なら可能なケースがあります。マーキュリーは任意売却の対応実績もあります。

Q4. ローンの連帯保証から外れたい

売却して両方のローンを完済するか、借り換えで保証義務を解消する方法があります。金融機関との交渉が必要です。

Q5. 配偶者と連絡が取れない状態でも売却できますか?

全体売却は難しいですが、自分の持分のみの売却なら可能なケースがあります。マーキュリーへご相談ください。

Q6. 査定額がそのまま手取りになりますか?

買取の場合は、訪問査定で提示された金額がそのまま買取価格として確定します。財産分与の計算がしやすくなります。

Q7. 売却を急ぎたい場合の最短スケジュールは?

買取なら最短1週間〜1カ月で決済まで完了します。離婚成立のタイミングに合わせて進めることが可能です。

疑問が解消したら、最後に要点を整理します。

まとめ|離婚に伴う家の売却はマーキュリーへ

- ●離婚時の家の扱いは3つの選択肢(売却・代償金・共有維持)

- ●売却なら買取が「査定額=手取り額」で確実

- ●オーバーローンは任意売却で対処可能

- ●共有名義は持分のみ売却の選択肢もあり

- ●3,000万円特別控除のタイミングは要検討

- ●子どもがいる家庭は教育環境も含めて判断

- ●離婚成立に合わせたスピード対応が重要

マーキュリーは、共有名義・オーバーローン・任意売却など、離婚時の難しいケースにも対応できる買取会社です。査定・ご相談は無料、配偶者との関係や離婚協議の状況にも配慮してサポートいたします。